作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

1月3日,“相信未来”丁祖昱评楼市2018发布会在上海举办。

在发布会上,企业集团CEO丁祖昱从政策、房价、房企、销售等方面对楼市进行点评,干货亮点多多。

企业集团CEO丁祖昱

企业集团CEO丁祖昱

2018房地产十大预测

基于20年连贯的观察思考,丁祖昱从政策、市场及企业三大板块寻找房地产市场的未来脉络,并从十个方向的预测里解答这个问题。

预测1:房地产税落地

根据财政部部长等领导的表态以及对趋势的综合判断,丁祖昱认为房地产税即将落地,房地产税有望成为长效机制的重要“构件”。

预测2:限价不放松

丁祖昱判断,调控政策仍将持续,尤其是一二线城市。

预测3:成交总规模微降

预测政策不放松的前提下,丁祖昱判断2018年成交规模将有所走弱。

预测4:看好这些城市

今年,丁祖昱选择的“值得期待”城市为杭州、海南、天津、上海、武汉、重庆。这五大城市在2017年的发布会中他其实就已有提及。彼时,杭州、天津及武汉被丁祖昱预测为“潜力巨大的新一线”;重庆则被预测为“迅速崛起的准一线”之一。海南的楼市已经蛰伏5年,未来可能有3-5年的发展空间;唯 一的一线城市上海此前也曾被丁祖昱点评为全球较大的房地产市场。

预测5:比较具有潜力的三线城市

三线城市政策总体相对宽松下,2017年,一些企业已经将三线城市作为布局选择。目前,也有业内认为,三四线城市在2018年大概率惯性上涨。丁祖昱也认为,三线中不乏具备潜力的城市,其中,无锡、东莞、佛山、常州、温州、泉州、绍兴、嘉兴、珠海、烟台、台州、南通、惠州、镇江、中山、金华、潮州、芜湖、徐州及唐山被他列为比较具有潜力的三线城市。

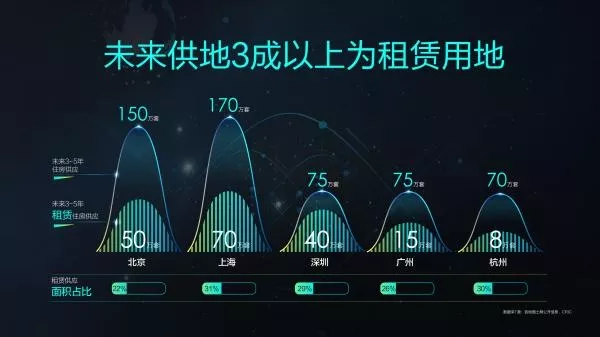

预测6:租赁市场将这样发展

住房市场外,租赁市场及特色小镇是此次发布会中丁祖昱较为强调的两个板块。政策红利、租赁住宅人口基数的增长以及租赁用地大力度的供应都助推租赁市场站在“风口”,是2018年不应忽视的市场。2018年租赁市场的发展方向将以存量为主、以个人为主、以市场化运营企业为主。

预测7:特色小镇大洗牌

租赁市场外,特色小镇2017年也为一哄而上的状况,近一年来,就有近两千个小镇被官方列入创建行列,不过当中仅有两成初见雏形,有近八成仍处于在建、签约乃至意向阶段。因此尽管此前绿地、华夏幸福、蓝城、碧桂园、时代地产、华侨城等企业布局了特色小镇,也在2017年成为特色小镇领域中“出镜率”较高的房企,2018年特色小镇将迎来洗牌。

预测8:市场份额更清晰

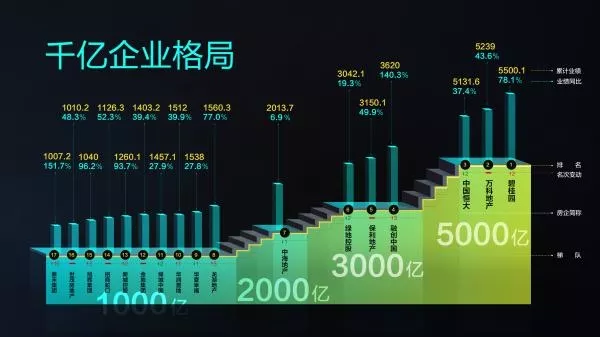

房企的阵营就变得更加清晰。丁祖昱预测,2018年TOP4市场份额就将占去3万亿,排第10市场份额占35%,TOP30市场份额占50%。

预测9:千亿阵营新进者

未来千亿规模将成为主流,在2018年会有千亿阵营新进者,包括阳光城、中南、雅居乐、富力、正荣、中梁、荣盛、远洋、融信、金科、蓝光及祥生都是千亿阵营的“预备军”。在克而瑞2017年房企销售排行中,阳光城、中南、正荣的年度销售都已达900亿以上;富力、雅居乐则至800亿以上;中梁、荣盛、远洋、融信在700亿之上;蓝光、金科在600亿以上;祥生则为接近600亿。

预测10:他们是十大蓝筹

万科、碧桂园、恒大、融创、保利、绿地、中海和招商则被丁祖昱列为八大蓝筹,其中碧桂园、万科、恒大2017年依旧稳坐前三位,销售金额分别为5500.1亿元、5239亿元及5139亿元。

一线城市越“限”越投 资

谈起楼市,就避免不了谈政策,谈限购限价,企业集团CEO丁祖昱提出了“越限越投 资”的观点。他指,特别是一线城市,投 资比例达较高。

按照一二三四线的购房用途占比来看,纯粹投 资及自住兼投 资的比例不低,分别达到12%及17%;拆分来看,二三四线的购房用途中,头次置业及头次改善仍占据较例,投 资比例相对较低;但在一线城市中却恰恰相反,头次置业、头次改善及再次改善的比例分别为17%、19%及17%,纯粹投 资比例和自处兼投 资比例则高达23%及24%。

市场数据证明,调控政策越严厉,一线城市的投 资价值似乎越被凸显。

地产商的钱洒在哪些城市了?

丁祖昱透露了一组关于城市的大数据。根据克而瑞研究*的数据显示,除了上海、深圳、外,2017富豪们挥金购房*多的城市是三亚。若按公布房价显示,房价处于平稳状态。但要按典型项目看,某些城市的房价*1倍有余。土地出让金创了新高,但卖地*疯狂的城市却是郑州。三四线城市中,佛山*火 爆。

需要关注的是三亚的“崛起”。三亚2017年卖了531套总价1000万的房产。3000万以上豪宅成交量达210套,仅次于上海、深圳、。在单价5万以上成交套数排第10排行榜以及单价10万以上成交套数排行榜上,三亚都榜上有名。

七成高价地面临亏损

绝大多数在2016年诞生的地皇在2017年遭遇了严峻的生存考验。丁祖昱指出,七成高价地面临亏损。

发布会现场

发布会现场

部分地皇项目拿地成本过高,“面粉贵于面包”的现象屡见不鲜,在地皇成交楼面价与周边竞品项目成交均价无异的背景下,高端产品入市也很难有较高的溢价空间。

此外,受门槛提升、限购限贷等一系列调控政策的也使得房企资金回笼的速度受到了影响,尤其是针对部分区域性的中小企业;而地皇项目开发无疑需要高成本投入,资金不到位造成工期拖延也在一定程度上延缓了地皇项目的入市。

超50家房企2020年冲千亿

丁祖昱在发布会上指出,2017年房地产行业*显著的八大问题之一,就是在行业集中度不断攀升情形下,各房企为了抢占生存空间,纷纷提出千亿口号,房地产行业呈现“家家都要冲千亿”的规模至上局面。

据克而瑞数据统计,截止目前,已有达30家企业明确提出2018年冲千亿的目标; 50家企业明确表示,到2020年要达成千亿销售。

10城386个项目拿预售证艰难

在发布会上,丁祖昱指出,2017年预售证管控*严的城市是上海,有170个项目受到影响。上海未批预售证套数达64591套,未批预售证建筑面积1133万平米。其次是南宁、天津、广州、武汉、长沙、重庆、杭州、、南宁。

丁祖昱预测,若2018年限价依然不会放松,成交规模会下降。

三四线楼市销售难度加大

丁祖昱指出了2017年国内房地产行业所面临的八大问题。其中,“三四线隐忧”问题位列第四。

丁祖昱认为,三四线隐忧问题集中表现在两个方面:项目渠道佣金比例及客源属性。一方面,过去一年以来,不少三四线城市项目渠道佣金比例趋高,市场销售难度加大。

另一方面,丁祖昱认为,在三四线城市中,24%城市非本地客源超5成,30%城市在2-5成。项目客源归属地也表现出一定依赖性,外地客源成为购买力主导。克而瑞数据显示,北海、新乡、廊坊项目的外地客源占比已超8成,其中北海达到89%。惠州、鄂州、三亚、新郑、漳州、新密、佛山等城市外地客源占比接近6-7成。

此外,诸如珠海、东莞、湖州等热门珠三角城市,外地客源占比也达到3成左右。

楼市签约不备案 合肥长沙无锡成“重灾区”

丁祖昱指出了2017年国内房地产行业所面临的八大问题。其中,“签约不备案”问题列第2位。

丁祖昱披露了克而瑞数据机构关于“核心城市楼盘项目签约未备案情况不完全统计结果”。上述统计显示,长沙、无锡、合肥、郑州、济南、重庆、杭州、北上广、天津、沈阳、南京均在其列。值得注意的是,统计涉及城市大多为一线、新一线及准一线城市。

此外,位列一线城市之列的北上广,其签约未备案情况也有所涉及。

租赁住房市场开启拼杀赛 盈利是难题

丁祖昱在现场指出,租赁政策红利、租赁人口基础及未来租赁用地大力度的供应,令多方主体看好租赁市场,现已开启一轮拼杀赛,但目前,盈利仍然是个大难题。

根据丁祖昱所述,租赁住宅在2017年迎来的政策红利分别体现有五点——培育住房租赁企业,包括国企、房企、机构等多主体;扩大了租赁房源供给,新建、商改租、集体用地、公租房等多渠道供给;鼓励住房租赁需求,提出了租房落户、租售同权等概念;提供金融支持政策,包括金融机构支持、鼓励及资产证券化;另外,颁布了税收优惠政策,降低税率、提供货币化补贴。

特色小镇仅两成初见雏形

目前国内特色小镇主要集中在中东部地区,产业模式多处于产业为“幌”、地产为“实”,且仅两成初见雏形。

丁祖昱认为,中东部小镇*集中,区域占比达到71%。就分布省份而言,分布在浙江、山东、云南、海南的特色小镇均超百个。其次,湖北、广东、福建、四川等近10个省份,特色小镇数量达到50-100个。此外,、上海等八个城市或省份的小镇数量均在20个以下。

丁祖昱认为,产业为“幌”、地产为“实”,成为国内特色小镇主要发展模式。在产业方向上,文化旅游占比较高,接近5成。其次,特色产业、体育运动、高端制造占比在9%-14%左右。此外,信息技术。时尚创意。新型农业、健康养生、商贸物流、金融创新等“小众”产业也在其中占据一席之地,占比在2%-6%不等。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号