作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

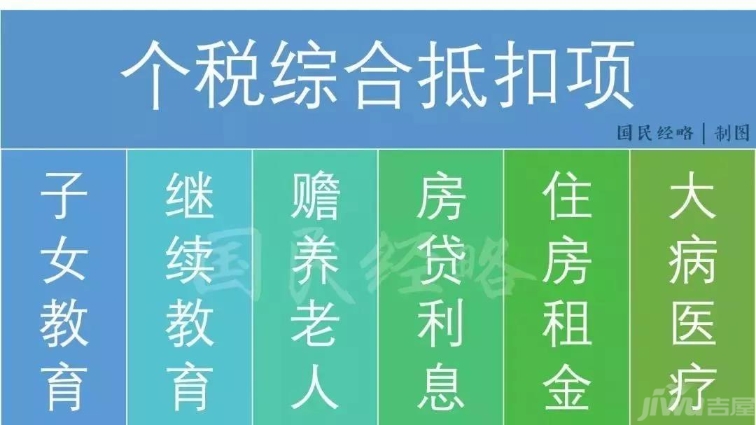

9月18日,备受关注的个人所得税法修正案草案提请十三届全国人大常委会第三次会议审议,这是个税法自1980年出台以来第七次大修,也将迎来一次根本性变革:

首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。

毫无疑问,住房贷款利息和住房租金的附加扣除,可以说是令购房者喜出望外了。

10月7日,央行宣布降准,从10月15日起下调部分金融机构存款准备金率1个百分点,市场即将释放7500亿资金,这无疑又将给楼市带来重大利好!

那么我们先说说这个房贷利息抵扣个税对楼市有何影响?具体能抵扣多少钱?

【1 国内已有先例:促进商品房销售】

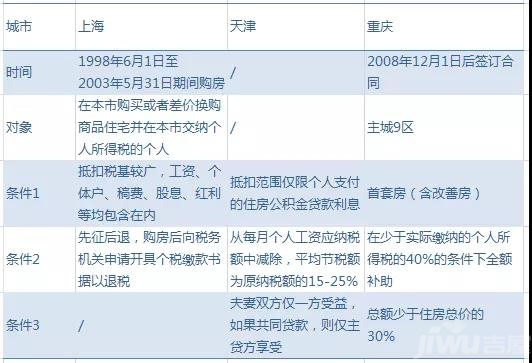

其实房贷利率抵扣个税,在中国历史上并非首次,早在20年前上海、天津、重庆等地就已经试过。

1、上海

上海曾在1998年实行过,方案可抵扣税基较广,采取先征后退的方式。

2、天津

1998年8月11日,天津发布《天津市地方税务局关于个人支付住房公积金贷款利息免征个人所得税有关问题的通知》,方案仅住房公积金利息可抵个税、可抵税基较小。

3、重庆

2008年底,重庆已有率先实施对主城区内首套自住房实施“补助”,方案以补助形式出现、设定补助额度限制。

各方案的具体细则如下:

上海、天津两个方案作为房改初期,是政府阶段性鼓励商品购房的政策,已成为历史。但从政策效果来看,三个方案都对商品房销售有极大的促进作用。

【2 到底能省多少钱?高收入群体更受益】

若利息全额抵扣,到底能省多少钱?哪部分收入人群受益更大?我们不妨从收入、贷款额、贷款期限三个维度测算利息减免的效果:

PS:首先我们需要确定以下前提:

1、假设采用平滑确认利息的方式(一般还款初期确认的利息费用更高,可能采用递延的方式,实际操作尚待细则出台)。

2、按照月收入在7132元到100000元的范围内测算,其中7132元为上海17年职工平均月薪(数据来源:上海人社局);

3、假设每月等额偿还,并没有提前还款。

4、基准利率采取目前基准利率4.9%测算;

5、起征点按照个税修正案草案规定的5000元测算,但由于具体分档标准未知,其他参数仍按原个税计算方法测算;

6、按照贷款总额50万元-700万元测算,改善型购房占比较大,贷款额度主要集中在350万-700万。按照以上假设,我们分别考察不同情况下“利息抵扣个税”实施下的减免作用(减免额占月供的比例)。

相同贷款总额情况下

相同贷款额度情况下,收入越高,每月减免额占月供比例越高。根据上图表格,我们看到月收入为上海市平均水平7132元/月的,如贷款总额为150万元,每月减免额占月供的比例为2.9%,而月收入为4万元/月的,如贷款总额为150万元,每月减免额则占月供比例25%。

相同收入情况下

高收入人群对贷款额度更敏感,贷款额度越大则减免越多。如月收入为2万元/月的情况下,贷款总额为250万元,30年减免总额为56.33万元;同样月收入为2万元/月,贷款总额为700万元,30年减免额为98.82万元。

相同收入和贷款总额,不同年限情况下

相同收入时,贷款年限越长,总减免额越多:如月收入为6万元/月的情况下,贷款总额为150万元时,20年减免总额为25.68万元,30年则为40.98万。

以一套总价500万的房子为例,贷款350万的情况下,月收入为上海平均水平7132元/月的居民,月供18575元,每月房贷利息可抵扣节税108元;月收入为4万的居民,月供相同,每月房贷利息可抵扣节税2213元;月收入为10万的居民,月供相同,每月房贷利息可抵扣节税3984元。

【3 此次降准对房地产又有什么影响?】

本次降准对还房贷来说,肯定是变轻松了。简单说,银行往外放出的贷款更多了,钱相对贬值了,人们的名义收入也会增加。

比如你原来工资10000,现在涨到12000了。其实,实际收入是降低的,可能这12000的购买力还不如原来的10000。但是还房贷,你是更轻松了。所以,这可能对房价是一个推涨的因素。

08年政府释放4万亿,后来的结果大家也看到了,房价持续暴涨。

今年年内两次降准共释放资金2.25万亿,为啥选在这个节点上降准?要买房子的客户要仔细想想了,中美MY衣战已经打响,势必影响中国经济。拉动内需才是解决目前现阶段中国经济问题的根本办法,每一次拉动内需房地产市场都是唱主角的。但是截止目前8-9月,中国房地产成交量仅相当于去年的百分之四十,选在这个时候又一次降准,刚需的你再等下去,真的几年又白干了。

第一,每次降准降息,是一定要否认这是放水的举措,一定要强调稳健货币政策的基调没有改变;

第二,每次降准,基本都要提到为了解决中小微企业的融资难融资贵,但最终几乎都和中小企业无关;

第三,每次降准,第一时间最亢奋的是股市,但股市从来没有因为降准而由熊转牛;

第四,每次降准,都说和房地产无关,但最大的受益者基本都是房地产。

虽然说大水漫灌不能流入房地产,但央行降准对于房地产有关联的上下游的实体经济解渴,还是有大的效果,这也间接地利好房地产。

至于很多网友问到的要不要买房,你要相信好的房子价格不可能跌的下去,若是刚需,及时上车享受政策红利才是当务之急!总而言之,降价+贷款松动=入市好时机,今年的“金九银十”你真的不容错过!

来源:中介胜经

想了解更多房产资讯就上兰州吉屋网

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号