火炬开发区约16500元/平米

优惠线上报名5万享93折优惠

作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

房企TOP100排行榜新鲜出炉!

2018年前三季度,

TOP100房企整体销售规模近7万亿元

同比增长39.6%

第三季度TOP100房企整体表现与前两季度的平均水平基本持平。规模房企数量进一步提升,全年千亿房企数量或超30家。

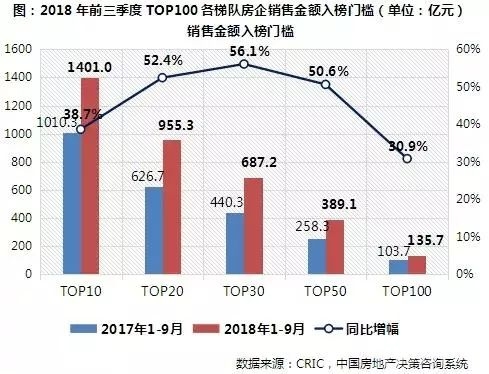

各梯队门槛提升,TOP30增幅最大

2018年前三季度,TOP100房企整体销售规模近7万亿元,同比增长39.6%。截止9月末,百强房企各梯队入榜门槛较去年同期继续提升。从销售金额门槛来看,TOP10-TOP50的房企竞争更为激烈。前三季度,TOP20、TOP30和TOP50房企的门槛增幅均在50%以上。其中,TOP30房企门槛提升幅度最大。百强房企门槛则较去年同期增长30.9%至135.7亿元。

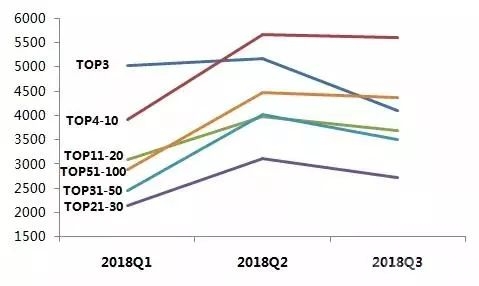

第三季度TOP3房企业绩规模下降明显

2018年第三季度,虽然TOP100房企总体业绩规模较第二季度有所下滑,但与前两季度的平均水平基本持平。具体来看,TOP3房企第三季度的业绩规模较一、二季度的降幅更为显著,而其他梯队房企的业绩走势则比较相近。其中,TOP3房企第三季度的总体规模为4100亿元,较二季度环比下降近21%。

图:2018年前三季度各梯队各季度总规模走势(单位:亿元)

数据来源:CRIC,中国房地产决策咨询系统

除此之外,其他梯队房企第三季度的整体销售规模虽然均有所降低,但也不乏部分房企业绩表现较为突出。如TOP4-10房企中,新城第三季度实现月均销售金额219.7亿元、较上半年月均水平增长38%。TOP20房企中,阳光城、旭辉、金地第三季度月均销售与上半年月均水平的增幅也均在30%左右,业绩表现较为出色。

调整趋势下 供应高位将支撑四季度成交稳定

三季度企业业绩下滑,一方面,受季节性因素影响,另一方面,受市场因素的影响更大。目前,国内房地产市场调控成为常态,虽然第三季度中央政策层面似乎步入“空窗期”,但本轮调控的政策主基调未变。

从市场供应的角度来看,三季度商品住宅新增供应较二季度呈下降趋势,环比下降9%;同比微涨4%。受预售证放松影响,一线城市供应同环比均大幅增长,二线城市政策依旧趋严,典型三四线城市市场供应量也有所下降,城市间分化加剧。四季度,考虑到信贷压力大增,加之年底抢收业绩,预计新增供应量将较三季度显著增加。

从城市成交的角度来看,三季度紧缩政策环境没有转变迹象,而深圳、昆明、沈阳、南京等一二线城市继续加码“四限”。同时,政策效果逐渐显现,成都、西安等城市市场明显降温,“日 光盘”明显减少,开盘去化显著分化。整体来看,短期内市场依旧维持一定热度,尤其是在四季度预计供应增加的情况下,市场成交维系在高位将是大概率事件。

四季度房企供应加大 大部分企业将完成销售目标

从企业角度来说,在融资收紧、短期偿债压力增加、预期项目去化率下降的情况下,四季度房企将继续加大货量供应。一方面,一些今年以来受城市限价影响,延迟入市的项目将在四季度大量入市,相关企业业绩将受益增长。另一方面,也会有更多持货观望的房企选择以价换量,通过降低预售价格加速项目入市,保证去化,高周转策略在保质量的前提下,仍然是目前企业的首选。

500亿以上房企数量增加,分化格局加剧

2018年前三季度,TOP100房企中规模房企数量较2016、2017年进一步提升。截止9月末,千亿房企数量达到18家,已超过2017年全年17家千亿房企的水平。800-1000亿和500-800亿规模以上的房企数量也分别达到了7家和13家。我们预计,全年千亿房企数量有望超过30家左右。500亿元以上规模的房企数量,也有望从2016年的23家提升至超过50家。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号