作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

从7月底开始,房贷迎来第四波收紧,我国房贷利率进入历史*严时期。这是继小面积减少折扣、提升首付比例、全面认房又认贷后,房贷方面的再一步紧缩。

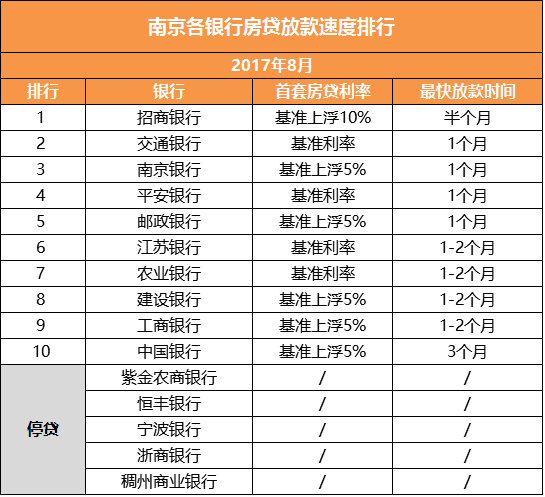

南京上半年在经历了“315新政”、“513新政”两轮调控之后,各个银行响应政策变动上调了利率。

多家银行首套房利率上调5%-10%、已有5家银行停贷

7月10日,交通银行和中国银行首套房利率开始执行上浮5%了!8月利率上调幅度和做出利率上浮调整的银行数量均在增长。另外,首套房的购房面积不同各个银行具体的上浮利率也不相同,二套房的利率在上浮10%的基础上也有银行再次调整。

南京多家银行利率上调

南京多家银行利率上调

目前南京多家银行首套房在基准利率基础上已经上浮5%到10%不等,而中国银行以及工商银行都再次上浮了二套房的利率,而紫金农商银行、恒丰银行、宁波银行、浙商银行、稠州商业银行这五家银行已经停贷,未来可能还会出现利率变动的情况。除了利率的调整,各银行的等待时间也都比较长,快的1个月能放款,慢的现在放款时间也不确定。

据南京我爱我家研究院表示,目前银行上调利率多为放款额度紧张。长期等贷也成为常见现象,从当下的情况来看,如果材料齐全,首套房贷款放款时间一般在两至三个月;如果有资料出现问题,时间会拉长更久。

融360李万赋表示,随着流动性收缩,银行负债成本上升,资产*下行导致银行的收入及利润承压,再加上信贷额度的,银行逐步减弱房贷折扣、提高房贷利率成为必然选择,预计未来几个月,房贷利率仍然会保持上行趋势。

利率上浮,对于首套刚需族有啥影响?

从9折到1.1倍,购房成本多了多少?

按照一套300万的首套房屋,首付3成为90万,贷款210万分为30年还清,以等额本息计算:

9折

贷款利率为4.41%,月供为10528.39元,利息总额为1690219.48元。

95折

贷款利率为4.66%,月供为10840.96元,利息总额为1802746.62元。

基准利率

贷款利率为4.90%,月供为11145.26元,利息总额为1912294.01元。

基准上浮10%

贷款利率为5.39%,月供为11779.04元,利息总额为2140454.88元。

从购房成本增加11万到增加22万再到45万,政策性变化给购房者带来的影响无疑是巨大的。房贷利率上行已成必然趋势,想节省购房成本的买房人请仔细完善贷款申请材料,既然要等,早一些排队也能多添一些希望。

贷款利率上调的确令刚需和刚改购房成本有所增加,但考虑到房贷利率上浮对整个金融政策调控来说还只是初级,意义大于实际意义,近期楼市还是会处于相对稳定的状态。

银行利率上浮,银行被买房人

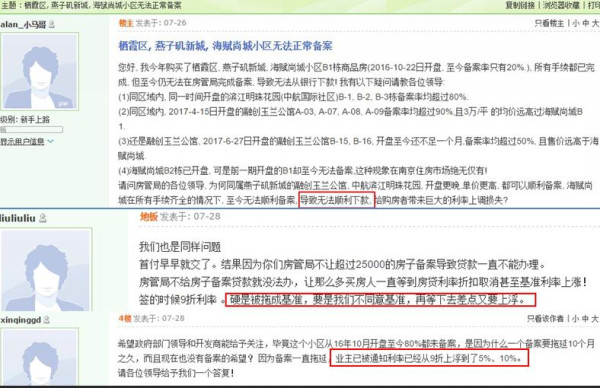

城北某楼盘因为无正常备案,导致大批购房者的贷款迟迟没有下来,随着购房政策不断收紧,银行利率也在上浮,原来的9折优 惠随之取消,购房者的利益大打折扣,很多买房人求助于络问政。

图为购房者在络问政上求助

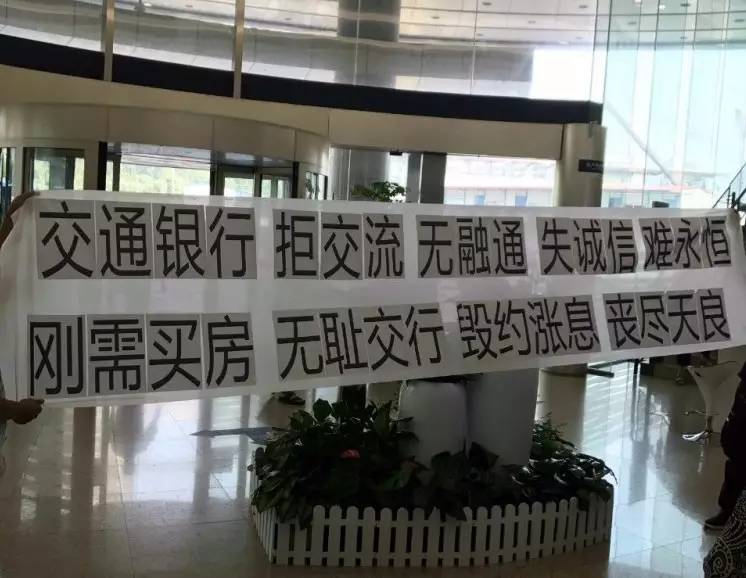

购房者在银行

购房者在银行

银行放款时间延迟、利率上浮等举措让部分购房者十分焦心。今年7月份,有一批买房人在南京交通银行里拉起横幅。

据了解,这些业主于今年3、4月份在城北一家楼盘买房,当时与开发商指定的合作银行签订贷款合同,签订时利率9折。但7月中旬开始,业主们陆续接到银行的通知,说现在只能基准利率放款,他们无接受,要求银行按当时约定的9折优 惠放款。

而银行的业内人士表示,银行是按照放款时的利率政策来的,现在各家银行贷款额度都很紧张,买房人可以继续等,但基准利率后期可能会全面上浮。

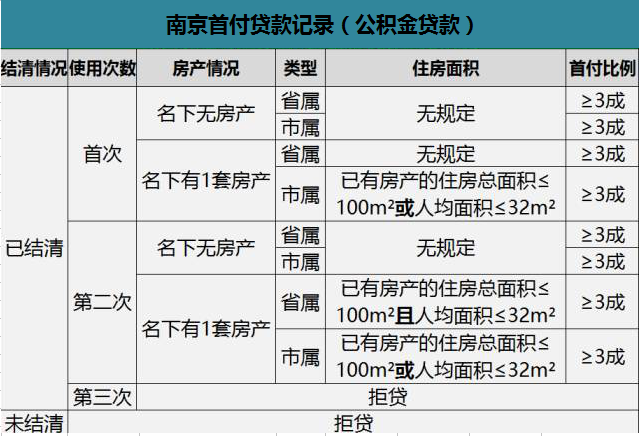

附:南京贷款资质详情

南京商业贷款

南京商业贷款

南京商业贷款

南京商业贷款

南京公积金贷款

南京公积金贷款

(部分资料整理来自我爱我家)

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号