作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

想要在青岛用公积金贷款买房的购房者有必要知道这些!公积金的贷款对象、条件、额度等方面着重讲下公积金的使用指南。

一、贷款对象

在青岛市范围内购买具有产权的自住住房,有完全民事行为能力、按规定在本市正常缴存住房公积金的在职职工。

二、贷款条件

借款申请人须同时具备以下条件:

1、具有本市行政区域内的常住户口或有效居留身份;

2、符合申请贷款的住房公积金缴存条件:

借款申请人建立住房公积金账户满12个月(即满365天),申请贷款时账户是正常缴存状态,且在申请贷款的近12个月内,连续正常缴存12个月;

3、具有购房合同或协议及相关证明材料,且购房首付款比例符合规定要求;新建住房有相当于购房全部价款(不含配套费、装修费等)20%以上的自筹资金,二手房为30%以上的自筹资金(有房龄要求);

4、有稳定的职业和收入,信用良好,有按规定偿还贷款本息的能力;

5、同意办理公积金核心认可的贷款担保及相关手续;

6、借款申请人购买新建住房的,开发单位须同公积金核心签订贷款合作协议;借款申请人购买二手房的,二手房的售房人(即原住房产权人)不得为其配偶;

7、借款申请人及配偶均无尚未还清的公积金贷款,二次申请公积金贷款,须头次公积金贷款结清满两年;三次及以上公积金贷款停止受理;

8、市住房公积金管理核心规定的其他条件。

三、贷款额度

住房公积金贷款额度,由申请人(及配偶)住房公积金缴存额、缴存比例、账户余额、购房金额、贷款年限及还贷能力等因素综合确定,实际可贷额度以管理处*终核定额度为准。

主要依据以下条件:

贷款额度不高于以下四项计算结果和规定的较低值,以1万元为起点,按5000元的整数倍确定(借款申请人及配偶均符合申请公积金贷款的住房公积金缴存标准,贷款额度可合并计算)。

(一)按还贷能力计算的贷款额度

计算公式为:贷款额度=借款人月缴存额的工资基数×还贷能力系数×12×额度计算年限+配偶月缴存额的工资基数×还贷能力系数×12×额度计算年限。

1、公式中的“还贷能力系数”为30%;

2、公式中的“额度计算年限”为借款申请人及其配偶申请贷款之日距法定退休年龄后5年(男65岁,女60岁),额度计算年限*长不超过30年。

(二)按公积金账户正常缴存余额的倍数计算的贷款额度

1、头次公积金贷款,按照借款申请人及配偶申请贷款时公积金账户正常缴存余额的15倍计算;二次公积金贷款,按照借款申请人及配偶申请贷款时公积金账户正常缴存余额的10倍计算。贷款额度计算时对账户余额设置5000元的起点数,账户余额低于5000元的,按5000元计算。

对申请符合规定面积标准的经济适用住房贷款的,按借款申请人及配偶申贷时公积金账户正常缴存余额的20倍计算,贷款额度计算时对账户余额设置1万元的起点数,账户余额低于1万元的,按1万元计算。

2、借款申请人及配偶公积金账户正常缴存余额以青岛市住房公积金管理核心的认定为准,非正常缴存的住房公积金不计入正常缴存余额。

(三)按规定比例计算的贷款额度

1、购买新建住房的,贷款额度不超过房屋总价款(不含配套费、装修费等)的80%(即首付款比例不低于房屋总价款的20%)。

2、购买二手房的,贷款较高额度不超过房屋总价款的70%(房龄在10年以内的,其首付款比例不低于房屋总价款的30%;10年以上〈不含10年〉房龄,房龄增加以5年为一档,首付款比例相应提高10%)。

二手房的房屋总价款,应由青岛市住房公积金管理核心认可的房地产评估机构对抵押房产进行价值评估,并以评估价值、房屋交易价格相比的较低值确定。

(四)青岛市住房公积金管理委员会确定的较高贷款额度

1、借款申请人及配偶均符合申请公积金贷款缴存条件头次贷款购买新建住房的,贷款较高额度为60万元;头次贷款购买二手房的,贷款较高额度为35万元。

二次贷款购买新建住房的,贷款较高额度为50万元;二次贷款购买二手房的,贷款较高额度为30万元。

2、借款申请人仅本人符合申请公积金贷款缴存条件的,贷款额度不超过较高贷款额度的60%

头次贷款购买新建住房的,贷款额度较高为36万元;头次贷款购买二手房的,贷款额度较高为21万元。

二次贷款购买新建住房的,贷款额度较高为30万元;二次贷款购买二手房的,贷款额度较高为18万元。

四、贷款期限

贷款期限以年为单位,根据借款申请人的贷款金额、还贷能力及其他相关条件并参照借款申请人的意愿由公积金核心综合确定,申请的贷款期限不得高于抵押房产剩余土地使用年限。

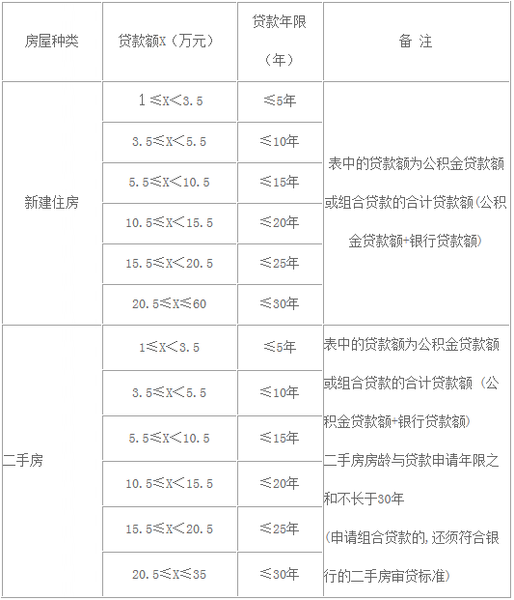

1、住房公积金贷款期限*长为30年(二手房房龄加贷款年限不超过30年)。

2、贷款额度和贷款期限的匹配关系,参见下表:

注:组合贷款的商业性住房贷款期限应与公积金贷款期限保持一致。

五、贷款利率

贷款利率按照中国人民银行公布的法定利率执行,如遇法定利率调整,按中国人民银行规定调整。

二次贷款利率按同期公积金贷款利率的1.1倍执行。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号