作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-21

买房也可以说是终身大事,对于大部分朋友来说,买房子要向银行贷款,而跟银行借贷款有两种方式:等额本金法和等额本息法,很多人因为不清楚两者的区别和利息的算法,导致在贷款买房的时候吃大亏,下面详细讲述等额本金和等额本息的区别,看看等额本金和等额本息哪个好。

等额本息定义是本金逐月递增,利息逐月递减,月还款数不变。

等额本息又称为定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。

这种还款方式,实际占用银行贷款的数量更多、占用的时间更长,同时它还便于借款人合理安排每月的生活和进行理财(如以租养房等),对于精通*、擅长于“以钱生钱”的人来说,无疑是较好的选择!

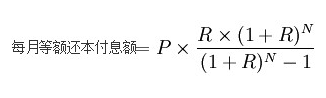

等额本息还款法的计算公式

个人购房抵押贷款期限一般都在一年以上,则还款的方式之一是等额本息还款法,即从使用贷款的第2个月起,每月以相等的额度平均偿还贷款本金和利息。

计算公式如图:

P:贷款本金R:月利率 N:还款期数 其中:还款期数=贷款年限×12

等额本金是本金保持相同,利息逐月递减,月还款数递减。适合于有计划提前还贷。

等额本金又称利随本清、等本不等息还款法。贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

等额本金还款法是一种计算非常简便,实用性很强的一种还款方式。基本算法原理是在还款期内按期等额归还贷款本金,并同时还清当期未归还的本金所产生的利息。方式可以是按月还款和按季还款。

虽然等额本金还款法被炒得很火,但是很多朋友还是不太了解自己究竟适合哪种还款方式。从测算的结果来看,等额本金还款方式肯定要比等额本息方式支付的利息少,两种还贷方式在提前还款时都是根据占用多少本金归还相应比例的利息来计算的,二者的差别不是很大。

等额本金还款法的计算公式如下:

每季还款额=贷款本金÷贷款期季数+(本金-已归还本金累计额)×季利率。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号