作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-21

想要置业的潜在买家们都多少听说过印花税。购房印花税是指因房地产买卖、房地产产权变动、转移等而对书立的或领受的房地产凭证的单位和个人征收的一种税赋。

《中华人民共和国印花税暂行条例》规定了印花税的免征条款:(一)已缴纳印花税的凭证的副本或者抄本;(二)财产所有人将财产赠给政府、社会福利单位、学校所立的书据;(三)经财政部批准免税的其他凭证免纳印花税。

那么,财政部批准免税的有什么?

《财政部国家税务总局关于调整房地产交易环节税收政策的通知》财税〔2008〕137号“对个人销售或购买住房暂免征收印花税”。

《财政部国家税务总局关于廉租住房、经济适用住房和住房租赁有关税收政策的通知》财税〔2008〕24号:

对廉租住房、经济适用住房经营管理单位与廉租住房、经济适用住房相关的印花税以及廉租住房承租人、经济适用住房购买人涉及的印花税予以免征。

开发商在经济适用住房、商品住房项目中配套建造廉租住房,在商品住房项目中配套建造经济适用住房,如能提供政府部门出具的相关材料,可按廉租住房、经济适用住房建筑面积占总建筑面积的比例免征开发商应缴纳的印花税。

《财政部 国家税务总局关于廉租住房、经济适用住房和住房租赁有关税收政策的通知》财税〔2008〕24号“对个人出租、承租住房签订的租赁合同,免征印花税”。

《财政部 国家税务总局关于棚户区改造有关税收政策的通知》(财税号):

对改造安置住房经营管理单位、开发商与改造安置住房相关的印花税以及购买安置住房的个人涉及的印花税予以免征。

购房印花税

购房印花税属于产权转移书据。《中华人民共和国印花税暂行条例》规定,产权转移书据为应纳税凭证,领受凭证的单位和个人,应当缴纳印花税,所以购房印花税需要交纳。《暂行条例》还规定,同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花;所以购房交易中,买卖双方均要缴纳购房印花税,且各自缴纳全额,除非符合以下条件可以免征购房印花税:

(1)个人销售或购买住房

(2)廉租房、经济适用房经营管理单位与廉租住房、经济适用住房相关的印花税以及廉租住房承租人、经济适用住房购买人涉及的印花税

(3)开发商与改造安置住房相关的印花税以及购买安置住房的个人涉及的印花税

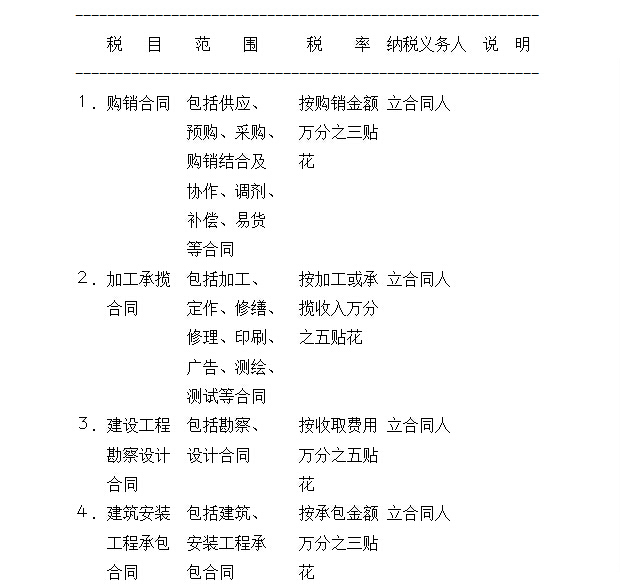

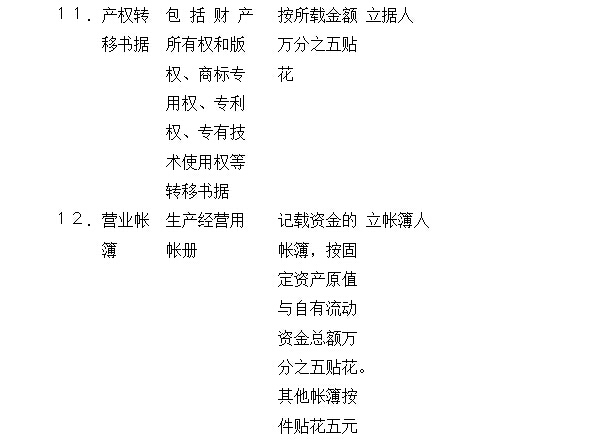

根据《暂行条例》所附《印花税税目税率表》,产权转移书据按所载金额万分之五贴花,纳税义务人为立据人;房屋产权证按件贴花五元,纳税义务人为领受人。所以二手房交易如果不是住宅和廉租住房、经济适用房,则签订合同买卖双方均要按所载金额万分之五缴纳购房印花税;买方领取房产证要按件贴花五元。

中华人民共和国印花税暂行条例

1988年8月6日中华人民共和国国务院令第11号发布

根据2011年1月8日《国务院关于废止和修改部分行政法规的决定》修订

颁布日期:20110108 实施日期:20110108 颁布单位:国务院

第1条 在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

第2条 下列凭证为应纳税凭证:

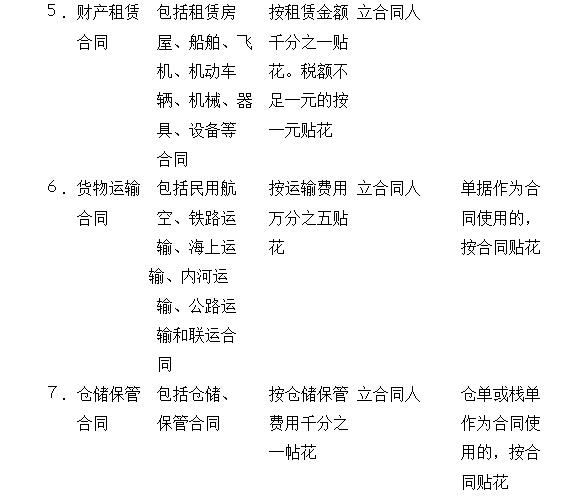

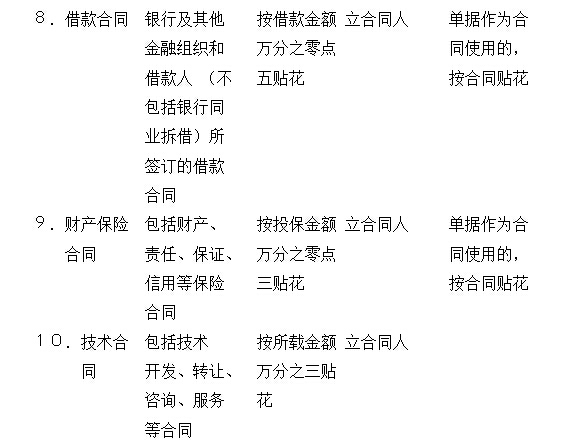

(一)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(二)产权转移书据;

(三)营业账簿;

(四)权利、许可证照;

(五)经财政部确定征税的其他凭证。

第三条 纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。

应纳税额不足1角的,免纳印花税。

应纳税额在1角以上的,其税额尾数不满5分的不计,满5分的按1角计算缴纳。

第四条 下列凭证免纳印花税:

(一)已缴纳印花税的凭证的副本或者抄本;

(二)财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

(三)经财政部批准免税的其他凭证。

第五条 印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

为简化贴花手续,应纳税额较大或者贴花次数频繁的,纳税人可向税务机关提出申请,采取以缴款书代替贴花或者按期汇总缴纳的办法。

第六条 印花税票应当粘贴在应纳税凭证上,并由纳税人在每枚税票的骑缝处盖戳注销或者画销。

已贴用的印花税票不得重用。

第七条 应纳税凭证应当于书立或者领受时贴花。

第八条 同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花。

第九条 已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。

第十条 印花税由税务机关负责征收管理。

第十一条 印花税票由国家税务局监制。票面金额以人民币为单位。

第十二条 发放或者办理应纳税凭证的单位,负有监督纳税人依法纳税的义务。

第十三条 纳税人有下列行为之一的,由税务机关根据情节轻重,予以处罚:

(一)在应纳税凭证上未贴或者少贴印花税票的,税务机关除责令其补贴印花税票外,可处以应补贴印花税票金额20倍以下的罚款;

(二)违反本条例第六条第1款规定的,税务机关可处以未注销或者画销印花税票金额10倍以下的罚款;

(三)违反本条例第六条第2款规定的,税务机关可处以重用印花税票金额30倍以下的罚款。

伪造印花税票的,由税务机关提请司法机关依法追究刑事责任。

第十四条 印花税的征收管理,除本条例规定者外,依照《中华人民共和国税收征收管理法》的有关规定执行。

第十五条 本条例由财政部负责解释;施行细则由财政部制定。

第十六条 本条例自1988年10月1日起施行。

总之,购房印花税是指因房地产买卖、房地产产权变动、转移等而对书立的或领受的房地产凭证的单位和个人征收的一种税赋。二手房交易如果不是住宅和廉租住房、经济适用房,则签订合同买卖双方均要按所载金额万分之五缴纳购房印花税;买方领取房产证要按件贴花五元。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号