作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-21

9月30日,央行、银监会联合出台《关于进一步做好住房金融服务工作的通知》,调整房贷政策,二套房认定标准由“认房又认贷”改为“认贷不认房”,同时,不“限购”城市首套房*低首付款比例调为不低于25%。央行在2015年的前三个季度里,连续4次降息降准,房款利率更是降至了10年较低,降至4.6%。

随着“央妈”频频“放水”,房贷利率打折“重出江湖”。与往年不同,今年各大银行似乎并没有受“钱荒”影响,纷纷调整个人住房贷款,正对房贷“松绑”。那么成都各大银行个人住房贷款究竟是什么情况?利率多少呢?

近日,小编就成都房贷情况,走访了成都多家银行,向工商银行、建设银行、农业银行、中国银行、交通银行、成都银行、招商银行、邮政储蓄、广大银行等银行的个贷核心咨询了房贷利率问题。

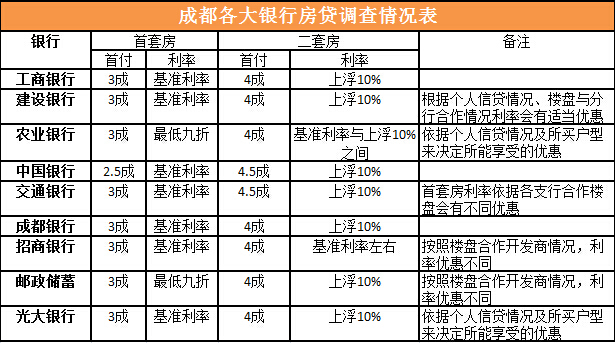

成都各大银行房贷调查情况表(数据来源:搜房网)

首套房首付较低2.5成 利率较低可享9折

在小编的走访中发现,各大银行首套房首付主要3成,其利率执行基准利率;二套首付4成,在基准利率基础上上浮10%。

由于政策的调整,目前大部分银行房贷正式文件还没下来,银行各支行会根据目前合作的项目开发商、已合作的楼盘给予不同的优惠政策。从调查表中看到,中国银行首套房首付2.5成,其他各大银行首套房的首付仍是3成。中国银行客户经理表示,根据购房者自身综合条件不同,优惠则不同。同时,招商银行客户部王经理告诉小编,由于各个支行合作的楼盘不同,每个购房者自身还贷能力和信贷记录不同,大部分楼盘的首付2.5成,利率在基准利率的基础上可以打9折或者9.5折不等。但是如果有不良信贷记录的购房者,则无法享受这些优惠。

房贷政策松绑,一定程度上会刺激刚需购房。对于购房者而言,房贷利率降至新低,购房成本进一步下降。小编在中国银行咨询个贷业务时,遇到一位正在办理个贷的大姐,告诉小编,她打算年底结婚,但手头资金有限,一直犹豫要不要买房,现在首付政策优惠,决定先把房子买了。

除此以外,小编在咨询保利锦江里置业顾问时,黄先生告诉小编,其楼盘目前合作的五大银行,都可以享受到首付2.5成,在基准利率基础上9折的优惠。但是二套房并没有明显的优惠,仍执行首付4成,基准利率基础上上浮10%。因此,小编在这里,提醒各位购房者,在咨询或者购买楼盘时,一定要问清楚楼盘合作银行的支行,有无优惠政策,首付是否可以优惠到2.5成,利率能否在基准利率基础上享受折扣。

贷50万可省5万多 月供少还200多

以一笔50万元20年期的首套房贷为例:

上半年买房,基准利率是5.9%,现在利率5.15%。以等额本息方式还款,通过计算发现,上半年的还款总额是852808.79元,而现在是801924.17,便宜了50884.62元。从月均还款来看,前半年每月需还3553.37元,现在还3341.35元,每月少还212.02元。

注:2015年8月26日基准利率计算

注:2015年3月1日基准利率计算

另外,虽然首付较低2.5成,但对于购房者来说,买房后的月供会相应增多,压力相对较大。因此小编提醒购房者,结合自身的首付情况、月还款实际能力来贷款。

部分银行*快两三天可放款

除了贷款利率以外,购房者关心的另一问题便是——放款时间。贷款额度从紧、贷款审批时间长,贷款迟迟下不来等问题曾困扰着部分购房者。如今,“银行钱袋收紧,利率上浮”、“房贷优惠政策取消 放款时间延长”等等消息远离了人们,随之而来的是“房贷利率降低”、“放款时间缩短”。

小编就审批、放款周期问题询问了相关工作人员。

成都银行负责个人贷款的客户经理邓姐告诉小编,“现在贷款审批时间较短,放款也较之前缩短,没有什么个人信贷等问题的话,一个礼拜左右便能放款”。然而工商银行更是神速,相关工作人员向小编透露,工商银行的放款时间*快两三天。

在去年的“钱荒”之下,与“3个月还没有放贷”、“资料完备、资信较好情况下,一个月内才能放款”相比,真是天壤之别,更不存在房贷收紧现象。

较后,在小编看来,虽然各大银行个人贷款的正式文件还没有下来,但是个人房贷的优惠不可阻挡。在“央妈妈”的“放水”之下,各大银行的政策很给力。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号