作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

面对2016如期而至的限购大潮,“2017要不要买房”的这个话题多少显得有些沉闷,所以*就来和诸位聊聊“2017要不要卖房”!

首先,有一个*重要的问题得先搞清楚,那就是你是否急需现金使用?

也就是说当你把房子卖了,拿到了一大笔现金,你是否已有明确的用途?或者是有一定的*方向?

如果有,那可以在当下就把房子卖了,换取一笔现金去做你想做的事。

如果没有任何目的和*方向,那就不必急着卖,首先目前的银行利息相当低,如果把一大笔现金存银行里,不但利息很低还要缴税;而且很可能在不到一年的时间里,靠卖房所持有的货币就会在购买力方面会大幅缩水,到那时候就后悔莫及了。

其次,在考虑卖房时还得评估一下,你准备*的方向是否安全?利润率是否比出租原有房屋来得高?

下面举个例子,大家可以简单计算下:以北京为例,目前北京市区的房价均价大概是5万/平,如果是一套70平,位置相对一般的房子,市值大概就是350万左右。

我们用目前的市值与房租,较好加上对房价未来增速的预测(分好、中、坏3种情况)可以帮大家做测算:

虽然说,我国目前很多大城市房价极高,但实际上的租金*并不算高,一年的租金*甚至还赶不上房价理性增长情况下房产的增值情况,所以如果不是有很好的*项目,并不建议立刻卖房。

还有就是得看看你所拥有的这套房子的房龄,以及房屋周边市政环境的规划和发展情况如何?

如果区域成熟,基本成型,而房龄在10年左右,那就建议你还是先不要考虑卖房了,毕竟相对成熟的区域受关注的热度要高,需求也会较大,再加上目前楼市限购较为严厉,此时市场上大多面临着供小于求的状况,此时出手并不能赚取房产的较大价值。

如果在一些新兴区域板块可以考虑此时出手,因为这时候的房子在经历过这一轮房价*后价格已经见顶,同时有相当一部分的新兴区域板块的未来发展也不会十分明朗,而且由于这些新兴区域的房价大多在其实阶段并不算高,所以在2017年选择出手也可赚上一笔。

所以,现在到底要不要卖房?答案应该是:

简单来说,要看你自己持有现金的用途,有用就卖,以小换大,换美金,购金条,买理财……都可以。

另一方面,就得看再买房之后所选择*项目年*是否能高于房价涨幅速度及租金利润,低了还不如租房拿稳定*合算呢。

具体来说就是,对于只有一套或者两套房产的人,房子的自住属性更强。想不想卖房其实是由个人及家庭情况决定的,因素太多太复杂,这里就不做量化分析了。房贷君认为,面对诸如,要结婚,要生小孩或者家里人口较多等情况的时候,应该及时卖房换一个较大点的房子,这样才够日常所用。

第2种情况就是,由于之前房价过分的上涨,房产的*属性也愈发凸显,所以对于持有多套房产的人来说,当大家把房产看做一种*工具的时候,它便与股票、债券没有什么不同。它的价值取决于未来的现金流与*率。此时是否卖房其实变成了一个问题,即持有这项资产带来的净值是否大于它的市价。如果**能够满足预期,那就可以卖,如果达不到就要看持有者对于后市的预期了。

不过一个不好的消息是,房地产税很有可能会在明年提交人大审议,一旦房地产税正式立法公布,势必会对持有多套房产的人造成冲击,如果选择在那个时候卖房,恐怕就晚喽!

卖房子如何赚更多的钱

了解楼市行情

不管是买房还是卖房,在你考虑即将入市的时候,对于市场行情做一下前期的了解是十分必要的,因为对于普通老百姓来说,用于买房的资金有限,如果盲目入市,很可能会将这笔购房巨款打了水漂……

了解政策

在楼市火爆的时候,很多谣言会扰乱市场正常的秩序,可“无风不起浪”,谣言在很多时候说多了,慢慢的也就成了真相,这点在楼市中就得到了很好印证,所以在卖房前夕,一定要对政策做出合理的预判。

卖房定价、调价技巧

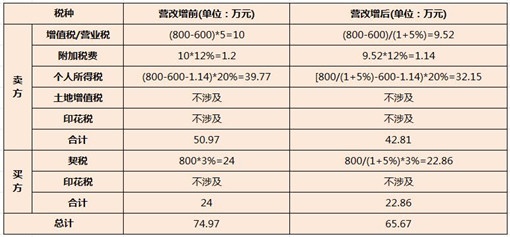

在卖房的时候,很多卖家必须要考虑的一问题就是成本,比如,买房时的装修费用,卖房时需要缴纳哪些税费,尤其是在营改增之后,很多卖房人都不了解对于卖房要缴纳的税费是多少,融360房贷君在这里就详细的列营改增的明细,以供参考。

注:

1. 北京市、上海市、广州市和深圳市之外的地区:销售2年以上的非普通住房也免征增值税;个人购买家庭第2套住房,建筑面积≤90m,减按1%的税率征收契税,建筑面积90m,减按2%的税率征收契税。

2. 普通住房的标准为:一般来说,住宅小区建筑容积率在1.0以上、单套住房套内建筑面积120平方米以下或单套建筑面积144平方米以下、实际销售价格低于同级别土地上住房平均交易价格的1.44倍以下。但是,各地针对普通住房的标准略有不同,请以当地规定为准。

3. 个人所得税及土地增值税计算公式中的合理费用指按照规定实际支付的住房装修费用、住房贷款利息、手续费、公证费等费用。

4. 计算公式都是按不含税价计。

我们来看个实例:假如某土豪3年前购入广州市一别墅,购买价为600万元,现打算出售,该房屋不是家庭少有住房,为非普通住房,能提供原购房发票,若售价800万元,根据上图内容,不考虑卖房发生的合理费用,营改增前后该土豪涉及缴纳以下税费:

可以看出,营改增后,由于增值税是价内税,导致税负略有下降,但对于目前动辄高达几百万的房子来说,这些税费确实也是一笔不小的负担。所以在卖房定价、调价时我们还可以运用以下几个技巧:

确定价格底线

在了解了自己房产的价值之后就要确定心理价格底线。在确定这个底线时首先要以自己的资金需要量(假设为将要升级房产)为依据,事先计算好新购入房产所需的资金量、首付比例、月供数额等金额。其次,需要将为这个房子付出的成本考虑进去(包括买房的税费,卖房的税费等等)。

当然,制定这个价格要时不能背离自己手中房产的实际价值,也就是说不要因为现在房价高就将心理底线相应的太高,因为市场也在不断变化,如果一味抬高房价很可能会造成二手房长期卖不出去的结果。

预留一定的砍价空间

依据卖房的心理底价,卖房人可以预留出一定的砍价空间,如果心理价格是500万,切不可直接挂出500万,适当调高一点,如550万,遇到买家,这是再为表示诚心,给出一定优惠,降价到520万、510万,买家砍了价,心理非常高兴,销售!

了解房子的优势,间歇性放出优势

先了解手中的二手房相比于其他二手房产的优势在哪、劣势又有哪些。但是卖方不能一次性把能夸的都说了,因为这样往后的谈判你就再没有根据了。比如,以后当买家指出几个房屋缺陷之后,卖家拿不出新的证据予以回应,那就陷入被动了。你可以间歇地放出优势,就像利好政策不能一齐放出一样,这样才能给自己足够的回旋空间。

察言观色,判断对方的态度

一个*的卖家,从买方的语言神色,可以判断出他对商品的需求程度。如果对方短期内就要搬家,购房需求强烈,你就没必要在价格上松口。

如果各位购房者近期有卖房打算,你不妨尝试上文定价、调价技巧,也许就能让你挣上不少钱呢。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号