作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

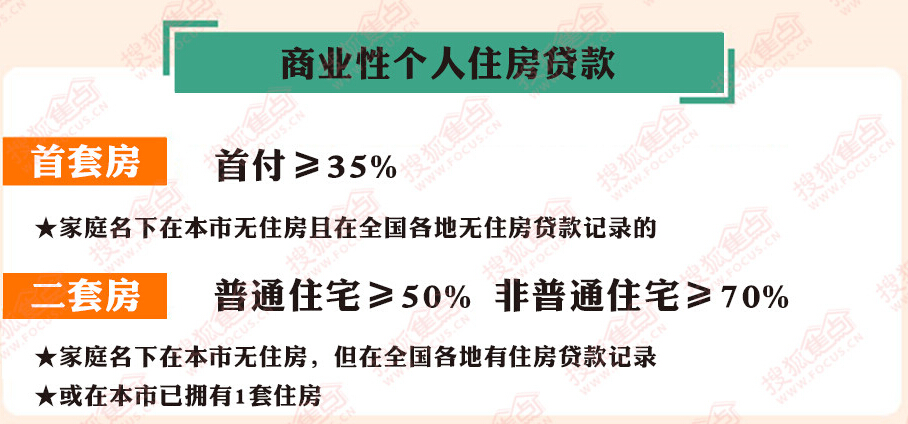

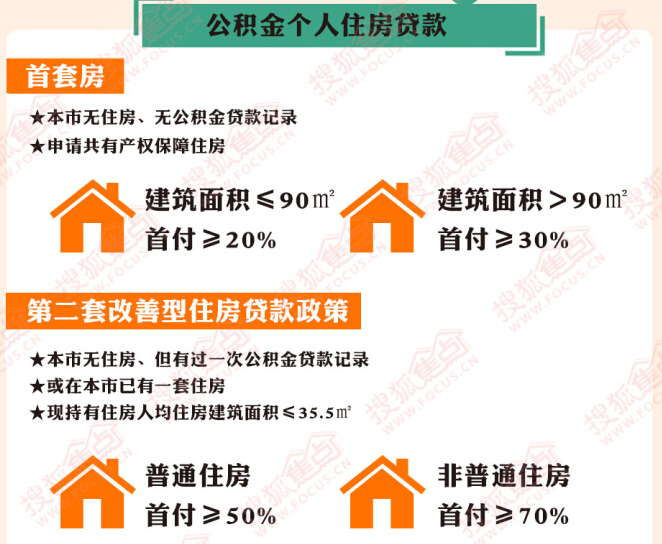

在购房时,大家贷款时总是会在公积金贷款、商业贷款以及组合贷款中做选择,那么公积金与商业贷款之间难道只有利率的差距么?有多少人知道两者究竟有何区别?如下,仅供参考:

区别一:贷款利率

商贷基准利率5年以上是4.9%;公积金贷款5年以上利率是3.25%。二套房贷款利率再上浮1.1倍。

区别二:贷款比例

同样一套房子,商业贷款如果是首套房*多可贷65%,如果全部是公积金贷款,购买90平方米及以下房源,*多可以贷到8成,超过90平方米,*多可贷7成。

区别三:贷款来源

商业贷款放款源头的来源主要是商业银行等放贷机构筹集的社会公众资金;而公积金房屋贷款则是职工缴纳的公积金。

区别四:使用人群

基于第三个差别,所以商业房贷针对所有符合条件的社会公众开放,而公积金贷款则只对公积金缴纳者开放,并且对个人公积金余额设置了一定门槛。

区别五:审批时间

商业贷款大约20个工作日,公积金贷款大约需要40个工作日,商业贷款比公积金贷款快。

区别六:二手房贷款年限

不管是商贷还是公积金贷款,购买一手房*多都可贷30年。

如果是购买二手房,公积金贷款年限有所区别。根据2015年4月15日开始执行的规定,二手房公积金贷款年限为:

低于5年(含)房龄的二手房的公积金抵押贷款,*长贷款年限仍为不超过30年。

6年至19年房龄的二手房的公积金抵押贷款,*长贷款年限由不超过15年调整为35年与房龄之差。

超过20年(含)以上房龄的二手房的公积金抵押贷款,*长贷款年限仍不得超过15年。

区别七:贷款额度

一般来说,商业贷款只要符合银行一定条件,贷款没有额度限制。

但公积金贷款,符合条件的贷款个人,较高能贷50万,有缴纳补充公积金,可再多贷10万,家庭较高贷款额度为120万。

如果是购买改善性第2套非普通商品房,个人较高贷款额度为40万,家庭较高贷款额度为80万;缴交补充公积金的,个人较高贷款额度为50万,家庭较高贷款额度100万。

区别八:利息用途

商业房贷的利息是商业行为的盈利,归相关的*人;而公积金利息则是有政策规定用途,只能用于保障性住房建设。

区别九:审批机构

商业房贷主要通过银行审批,决定权在银行;公积金房贷则需要通过公积金管理核心审批,决定权在公积金管理核心,银行只是执行机构。

区别十:二套房

不管是商贷还是公积金贷款,贷款利率、贷款比例、贷款年限和额度等,二套房与首套房均有很大差别,详见前文。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号