作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-21

该来的,终究还是来了!

6月24日下午5点,就在英格兰6:1送巴拿马回家前的几个小时,央行发布消息,7月5日起定向降准0.5个百分点,将累计释放的资金约7000亿元,理论上可以衍生出3.78万亿的广义货币M2。

四天前国务院常务会议为支持小微企业进行“定向降准”的决定得以迅速执行,这已是年内第四次宽松,所释放的“货币放水”信号明显:

名列前茅次:1月25日,普惠金融定向降准,释放流动性4500亿元;

第2次:4月25日,定向降准置换到期的MLF,释放流动性4000亿元。

第三次:6月1日,扩大MLF抵押品范围,将AA级公司信用类债券涵盖其中。

第四次:即将到来的定向降准,面向中小企业。

粗略一算,央行本月已累计净投放了4035亿元。6月6日,央行开展MLF操作4630亿元,对冲6月到期量2595亿。6月19日,央行开展逆回购操作1000亿元,同时开展MLF操作2000亿元。

这似乎只是个开始,在中美贸易战逐渐转化为长期经济对抗的背景下,用“降准”对冲加息,用宽松对冲流动性危机,而不改“去杠杆”的整体基调,同样不改货币中性的整体定位,未来或将成为一种“新常态”。

可以这么去理解,美国加息造成的外资回流,就好比往你家的蓄水缸里舀了一瓢水,而降准就再往水缸里加一桶水。

所谓的“定向”降准,不过是美好的标签罢了,因为在金融机构看来,小微企业的生存举步维艰,风险极高。而反观年后楼市的“欣欣向荣”,各种调控、摇号还拦不住房源被秒清,各地升级的“抢人大战”又打开了市场的口子……说到底,银行更青睐房地产,这次释放的流动性资金难免还会流入楼市。

1

M2十年赶英超美

如此货币放水,如果将“降准”比作小水滴灌,那十年来的货币超发绝对称得上是大水漫灌。

首先了解下什么是货币超发?

经济学家弗里德曼曾经对货币发多少叫超发有过定义,一个国家或地区经济每增长出1元价值,央行也应该供给货币1元,超出1元的货币供应视为超发。

▲ 广义货币M2=流通的现金+银行的企业活期存款+居民储蓄存款+企业定期存款

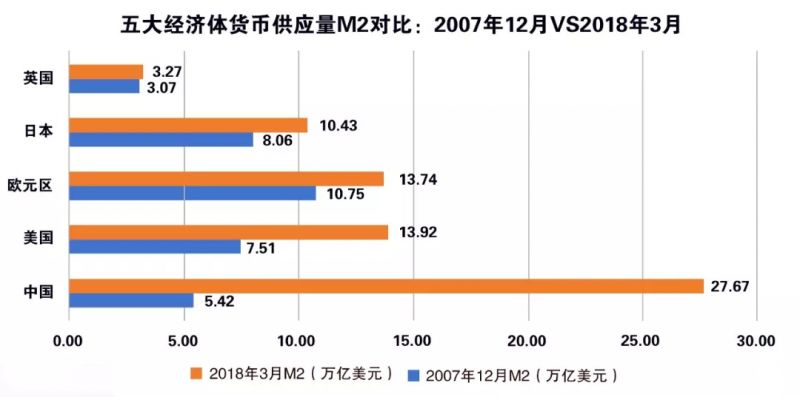

如图所示,从2008年金融危机算起,截至2018年3月份,央行数据显示,人民币广义货币(M2)供应量达到173.99万亿元,按照当月汇率折算为27.67万亿美元,与同期全球五大经济体对比之下,“美元+欧元”M2总量仅为27.66万亿美元,略略低于人民币M2供应量。

货币超发通常的衡量指标为M2/GDP:其比值越大,超发的可能性越大。

上图所示,2018年3月,美国M2与GDP的比率为0.72,仅为中国,2.26的三分之一,中国货币超发的一目了然,到了近乎疯狂的地步。

而从十年来全球五大经济体货币供应量对比来看,中国的M2十年间完成了赶英超美,从不到40万亿一路飙升至174万亿,2009年超过美元,2013年超过“美元+英镑”,2016年超过“美元+日元”,如今,又超过了“美元+欧元”!

中国每年新增货币供应占全球的一半还多,不论从绝对量还是增量看,中国都已成为流动性的较大提供者。

2

巨债补疮剜肉

说到货币超发,必然要提到2008年入市的4万亿。

当时,美国债务危机来势汹汹,中国遭到的较大冲击就是出口市场的瞬间冰封,对于长久依赖出口的全球名列前茅产能国而言,中国的金融与资产市场面临巨大的回撤,同时,房地产作为支柱产业的地位得以空前巩固。

十年间,中国的各个经济主体都在轮番举债,早在2009年先是企业盲目负债,大搞资本运作,中国非金融企业杠杆率飙升到160%以上,在全球主要经济体中是较高的。

到了2012年,各级地方政府开始疯狂借贷,进行城市建设和固定设施投资,如今包括地方政府债和城投债在内,中国债市总量达到76.01万亿元,其中地方债券规模已达22.22万亿。2014年以后债务增长速度可谓相当迅速,几乎每年以4万亿元的增速突飞猛进。

2016年以来,老百姓也将“加杠杆”用的炉火纯青,在各类金融产品的支持下,全款买房现象屡见不鲜。

更要命的是,我们的制造业本应在2008年进行结构转型时,突然来了一份4万亿的大礼,在这剂“强心针”的刺激下,制造业都开始“不务正业”玩起了房地产。

问题的根源出在于我国货币政策上,如果项目已得到银行批准和贷款1个亿,它名列前茅天就全部给你,而不是授信,它要的是全额利息,哪怕你名列前茅年只使用2500万,却要支付1个亿的利息,这样贷款变成了存款,存款又变成贷款,很容易滋生短期投机行为

前世界银行一等副行长林毅夫就曾指出,正是因为中国货币政策的弊端,所谓4万亿,仅2008年到2010年就实际上投资了30万亿。

直接造就了这十年里银行发贷也近乎疯狂,我国商业银行针对居民、企业和政府的各类贷款,从30万亿飙升到159万亿,疯狂的放贷下,银行利用理财、信托、券商、基金公司等各种通道业务,共同打造影子银行,为中国的地产泡沫添砖加瓦,让监管成为一纸空文。

与此同时,在美国三轮QE的捆绑下,全世界进入了量化宽松时代,中国为对冲汇率也在不停的印钱,2009年的M2增速当即高达27%,随后十年M2的增速也维持在15%以上。伴随着房地产价格飞涨,实体经济资金被房地产这个黑洞吸纳,实体经济失血了,以至于导致中小企业大规模外迁和倒闭。

时至今日,回顾那波4万亿,较大的益处是保住了就业,弊端则是不应以货币政策为主,而应以财政政策为主,以至于后来出现的资产泡沫和通货膨胀,以及彻底泡在水里的如山债务,还有不知道用多少年才能彻底消化的过剩产能,这与我国信贷管理体制有着内在关联。

3

全民开始焦虑

亚马逊创始人贝佐斯有一句名言,叫做“选择比天赋更重要”。

大家可以发现,过去20年,普通中国人的财富积累其实是一道选择题:如果在一二线城市买了房,就是人生赢家,否则就是第2种人。

货币超发的这十年,货币翻了5倍,一二线城市的房价就涨了5-8倍,以北京为例,十年前,北京四环边的均价也就一万元,现在的北京四环都快要10万/平米了。而十年前的郑州,笔者清楚的记得东区运河上郡的房子才卖4000元/平米,如今的二手房已经涨到3万元/平米。

多少人,在感叹自己徘徊在“买”、“不买”的当口,看着房价蹭蹭上涨追悔莫及,又有多少人庆幸自己当年果敢上车,笑看如今资产翻番潮起潮落,无法独身事外的你我或多或少都有这样的感受罢。

经济学界泰斗吴敬琏一针见血地指出中国高房价的根本原因就是货币超发,他说,“钱太多了,有些人要保值就要投资买房,又因为货币很多,购买力很强,就把房价炒上去了。”

现实就是如此,这十年来,中国的CPI变化不大,包括白条猪在内的食品价格波动也不大,社会零售品价格甚至有所萎缩,经济的基本面并不好看,而在货币超发洪流下,由于结构性的差异,富人的腰包越来越鼓,普通人的腰包却一直在萎缩,贫富差距日益拉大,阶层在固化,人民币的实际购买力越来越差,老百姓但凡手里有余钱,就会担心钱“越来越不值钱”,持币恐慌的心态愈发严重。

于是,幡然醒悟的国人们越来越明白一个道理:一个货币发行纪律性一般的国家,负债是较好的资产,相对于富人的大水盆而言,普通人的水盆只是“小猪存钱罐”,而买房已是他们能找到的较大的水盆,只有用这个水盆才可以从滔天巨浪里多舀点水。

于是,没钱买房的焦虑,有钱买不到房的焦虑,有钱有房还想买的也焦虑,房子多了怕被套的更焦虑……

有数据显示,中国人2017年买了13.4万亿的新房,平均每天成交360亿,一周的交易额相当于日本一年,而十年前这个数字只有3万亿,足以佐证国人焦虑下的狂热。

4

水龙头会关吗?

有人说,新一届政府不再制定货币增速目标,最近的监管层也祭出的“资管新规”重拳,明确指出未来影子银行规模只降不增,是否意味着货币超发的水龙头正在逐渐关上?

对此,笔者不敢妄下结论,本次降准中的“债转股”即是接受资本充足率约束的结果,但依然会衍生出3.78万亿的M2,面对未来美元加息的常态,中国不但没有加息却向市场大幅注水,实则是不得已而为之。

因为无论是保汇率,还是保房价都同样重要,如果跟随美元加息,的确会让外汇储备少受损失,但对于生存艰难的出口制造业无疑是雪上加霜,而一旦房子卖不动了,房企从不得已的“高周转”变为“低周转”,会触发一系列金融性风险,甚至带来灾难性的后果,实在得不偿失。

因此,才会出现许多令人看不懂的情景,4月份的博鳌论坛上央行行长刚刚表示要进入紧缩周期,但却在10天之后宣布了降准;屡屡被高层提及的“房住不炒”下,还会有樊纲提出“六个钱包”;而美元进入紧缩加息通道,我们却一再降准给资金放水。

一个无法回避的问题是:我们怎么会走到如此被动,甚至岌岌可危的境地呢?

这又回到前面的话题,所有经济问题都可以归结为债务问题。因为政府和企业的杠杆率已经加到了将要崩溃的边缘,这些都是国之命脉,皮将不存,毛之焉附?

所以,既要去杠杆又要加杠杆,去的是政府和企业的杠杆,加的是老百姓的杠杆。这种规模宏大的债务转移,具有极强的中国特色,我们在戏称之为“剪羊毛”、“割韭菜”的同时有着万般的无奈。

一瞬间,我们似乎秒懂了一切:

催热房地产---政府涨地价---居民加杠杆---抬高房价---棚改货币化---天量资金流入---冻结流动性---政府和企业完成去杠杆任务,百万亿资金被锁定---货币超发问题被拖缓。

5

我们该咋办?

显而易见,“投资、出口、内需”这三驾马车中,唯剩下内需这一轮驱动了。

具有讽刺意味的是,喊上天的拉动内需,说白了就是拉动房产销售,因为住房作为国民消费中较大的内需,已经挤占了几乎所有消费品的空间。

可以预见,在如今的货币环境下,房价上涨的空间和动力依然很大,郑州今年以来的各种楼盘秒清的状况还会持续,十八地市2018近60万户棚改群体将会进一步抬升地市人在郑买房的比例,保守估计这一比例将从去年的六成提升至今年的七成。

因此笔者给出建议:

老百姓不用管“降准”还是“超发”,要想资产不缩水,较好的方式就是投资买房!

可以多配置些以房贷为中心的资产组合包,以量入为出做前提,但凡有条件的,最简单有效的做法就是:不要持有货币资产,有条件的尽可能少交首付、多贷款、多买房,否则你的货币资产必定持续大幅贬值。

看到这里估计有人会骂娘了,那些担心中国楼市崩盘的人,会搬来美国的次贷危机和日本消失的二十年来让笔者闭嘴。

我在这里借用下仗义执言、只说真话的任志强的观点,“你们太不相信我党了,不让楼市崩盘就是政府信用,如果市场有崩盘苗头,不让你交易,既不能买又不能卖,就不会出现美国和日本式的灾难。”

-End-

在这里 看懂楼事儿

我们关注:房企战略、政策解读、趋势分析、购房指南、地产江湖。

楼市观澜-只服务善于思考的您

合作/投稿请联系,微信:himalaya2018

扫描下方二维码,关注作者公众号

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号