临海市约7200元/平米

医院大型商超一线江景现房、商业配套齐全

优惠吉屋网团购优惠立享交8万减10万

作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-21

*近一段时间,关于房地产市场的新闻可以说层出不穷,在我们热议各地调控加码,摇号卖房的时候,一个数据的出炉却让我们不得不正视房地产市场可能存在的问题了,对于中国房地产市场来说,风险依然存在,那么楼市断供的危机可能会出现吗?

一、便宜的公积金违约了

近日,住房城乡建设部 财政部 人民银行联合发布《全国住房公积金2017年年度报告》(以下简称《报告》)。《报告》全面披露了2017年全国住房公积金管理运行情况,以及产生的社会经济效益。《报告》显示,住房公积金制度覆盖面进一步扩大,缴存金额持续增加。2017年,住房公积金实缴单位262.33万个,实缴职工13737.22万人,分别比上年增长10.11%和5.15%,全国净增住房公积金缴存单位24.08万个,净增实缴职工672.72万人,住房公积金实缴单位数、实缴职工数保持连年增长。2017年,住房公积金缴存额18726.74亿元,比上年增长13.06%,住房公积金年度缴存额连续五年保持两位数以上的增长速度。

在我们感叹住房公积金发展良好的时候,有一个问题却引发了很多媒体的热议,2017年年末,住房公积金个人住房贷款逾期额10.58亿元,经过媒体的计算,2016年这个数字仅为7.86亿元,也就是说在一年的时间内公积金贷款逾期增长了34.6%,于是很多人都在担心会不会出现类似于2008年美国次贷危机中的断供潮?从而引发了整个房地产市场的崩盘呢?

其实,这种担忧有些多余了,根据《报告》的数据显示,2017年年末,住房公积金个人住房贷款逾期率0.02%,继续保持在较低水平。截至2017年年末,个人住房贷款风险准备金余额1691.18亿元,占个人住房贷款余额的3.75%,达到逾期贷款额的159.85倍,能够充分覆盖个人住房贷款风险。截至2017年年末,无逾期支持保障性住房建设试点项目贷款,试点项目贷款风险准备金余额13.49亿元,占试点项目贷款余额的16.49%。

所以,虽然相对数来看比较吓人,但是从*数来说,这点点逾期率比起整个公积金的大范围来看,风险完全可控,大家也不必过度担心,但是中国房地产市场需要担心的是什么呢?

二、到底什么才是中国楼市*该担心的问题?

根据出名的世界政治经济学家、《21世纪资本论》的作者托 马斯·皮凯蒂的新书《漫长的危机:欧洲的衰退与复兴》的论述:我们*该担心的并不是房地产的逾期问题,而是房地产价格和工资的差距问题。根据皮凯蒂的理论,一个国家*该担心的问题是一个国家*重要的财富与居民购买力平价之间的问题。

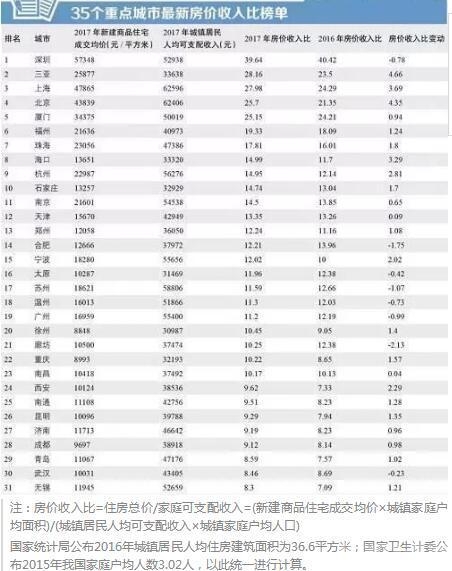

我们要讨论这个问题,不妨用一个*为直观的数据,就是你的平均收入是多少,而你所在城市的房价又是多少,这就房价收入比数据:

房价收入比=住房总价/家庭可支配收入=(新建商品住宅成交均价×城镇家庭户均面积)/(城镇居民人均可支配收入×城镇家庭户均人口)

国家统计局公布2017年城镇居民人均住房建筑面积为36.6平方米;国家卫生计委公布2017年我国家庭户均人数3.02人。

用上面的数据进行计算,排在前10名的城市分别是深圳、三亚、上海、北京、厦门、福州、珠海、海口、杭州和石家庄,其房价收入比均超14。这意味着,按照2017年这些城市城镇居民人均可支配收入来说,一个家庭想要购买一套110平方米新建商品房,需要花上14年以上的时间,前提还是房价不涨,全部收入只用于购房。

而在这个数据较高的榜单前五位,深圳、三亚、上海、北京、厦门,房价收入比高达25倍以上,从这个数据来看,如果一对年轻夫妇成家之后想要仅凭自己的努力在这些一线城市买房的话,那么他们花费的时间有可能需要长达25年以上,这才是现阶段较大的问题,之前央行专家表示买房需要六个钱包的理论曾经遭到了大多数人的炮轰,但是我们也要真的仔细想一想,如果没有这六个钱包真想要买房实在是难上加难。

所以,我们如果按照皮凯蒂的理论来判断,较大的问题并不是房价有多高,而是房价和薪酬水平的差距有多大,一方面房价的增长超过了收入水平的增长,这种*数还在不断地扩大之中,这种数据的变化所带来的直接就是对于心理的巨大冲击,因为房子是大多数年轻人成家立业的根本,所以为了买房很多年轻人将会背负巨大的债务,这种债务的直接影响就是大多数年轻人和中年家庭一半以上的收入都有可能被用于还房贷或者其他房地产支出,这样作为全社会财富创造根源的适龄劳动人群的消费水平就会被认为的压抑。

另一方面,由于消费水平被压抑,那么就会导致需求不振,很多地方都有媒体报道称,很多产业特别是非必须消费品产业出现了消费降级的现象,反而是类似于拼多多这样的省钱APP大行其道,电子商务只是给大多数人省钱打开了一个缺口而已,真正的消费水平可能并没有出现本质的提升,例如*近*为红火的网易严选、淘宝心选、名创优品等等,这些企业的成功其实某种意义上来说并没有带来消费的升级,甚至产生了消费的降级,消费不振对于整个经济的影响将会远超过我们日常的想象。

这就是真正的房贷危机,这个危机和美国的断供危机不同,而是对于消费深层的压抑,这种压抑一旦形成了之后,虽然不会引发泡沫的破灭,却会不断损伤实体经济的肌体,从而真正影响经济的长期可持续发展。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号