作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

(讯 编辑石婷婷)从事房地产编辑工作的小李,名列前茅次买房却遭遇了烦心事。购房合同和贷款协议签了已经将近4个月了,贷款还没下来,看着武汉一年一个样的房价情况,她的内心焦躁不安。

实际上小李并不是个例,去年年底武汉众多购房者房贷都未审批下来。受2016年初以来的行情,武汉楼市一直呈现火热态势,贷款激增,不少银行额度已经不够用,房贷资料排队现象比较严重。

此外,让购房者更焦心的还有房贷利率的不同程度上浮,四大国有银行首套利率在基准利率基础上上浮15%-20%,二套房20%-30%;商业银行则以上浮20%为主流,其中中信银行甚至停止了房贷办理业务。

武汉银行大部分房贷利率上涨15%-20% 个别银行停贷

可以看见的是,从年前到年后武汉新一轮的房贷利率上涨潮已经拉开。

小编于3月6日致电武汉各家银行、部分购房者、置业顾问等了解到目前武汉13家银贷利率情况。四大国有银行中,中国银行、工行、建行在内的三大行首套房贷基本上实行基准利率上浮15%,二套房上浮20%-30%之间,具体情况依照购房者资质和各项目不同情况来定。不过据工商银行一位个贷经理介绍,春节前夕首套房是15%的利率,不排除这几天利率继续上涨的可能。农业银行工作人员则明确表示,首套房贷利率上浮20%,二套房上浮30%。

(以上数据来源于购房者、银行工作人员及置业顾问等综合,实际数据以各银行和项目官方公布为准)

(以上数据来源于购房者、银行工作人员及置业顾问等综合,实际数据以各银行和项目官方公布为准)

股份制银行和城市商业银行也在近期不同程度的收紧了房贷。招商银行、兴业银行、汉口银行对首套房贷实行基准利率分别至少上浮15%、18%、17%的利率政策,二套房均上浮30%;光大、民生、交通和华夏银行首套房贷均上浮20%;广发银行首套房贷上浮10%-15%之间,二套房20-30%,具体利率看所购楼盘的规定;另外中信银行一位工作人员直接表示该银行近期停止房贷办理业务,仅办理普通贷款,且需要个人财产抵押。至于该行什么时候能恢复房贷业务,工作人员表示,目前还不清楚。

对于放款时间,大部分银行个贷经理都回应小编,由于年前积压了太多排队的客户,大家都在等,因此时间上没办给出明确答复,*快也需要1个月左右的时间。

此外,对于购房者资金管控上,银行方面的把控与以往相比也更为严苛,除了要求个人无不良征信记录外,每月银行流水还必须是还款金额的两倍及以上,比如你每个月还款3000元,那么你的流水必须达到6000元以上。

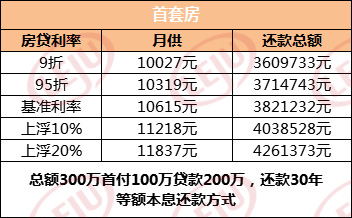

武汉房贷利率1年之内“5连跳” 300万房子买房成本增长约65万

其实近1年来武汉房贷政策持续收紧,利率几乎一月一价 。首套房贷利率在近1年间经历了从2017年年初的9折、到中旬95折、基准利率、到8月份基准利率上浮10%,再到如今基准利率上浮20%成主流的转变,经历了五连跳。购房者的买房成本也在一年时间内持续增加。

以购房一套总额300万的房子为例,其贷款200万元,按照首套房利率9折计算,每月还款10027元,还款总额为3609733元;而按照上浮20%的利率政策计算,则每月应还款11837元,还款总额为4261373元。这也就意味着和2017年年初相比,购房者每个月需多还1810元利息,一年多还2.1万元,30年总利息多出了约65万。

买房需理性黄石等三四线城市房贷利率“跟风”上涨15%-20%

除了武汉房贷利率上涨以外,武汉周边的三四线城市房贷利率同样上涨,小编通过咨询黄石、宜昌等部分楼盘和银行发现,这些地方首套房贷利率同样平均上浮15%-20%,二套房上涨25%-30%。例如黄石招商银行首套房贷利率在基准利率基础上浮15%,二套房上浮30%,而农业银行首套房则上浮20%-25%,二套房甚至上浮35%。

针对此次房贷利率普遍上浮,据专业人士,*根本的原因就是市场钱紧,整体的货币环境已经开始收缩,市场上曾经泛滥的流动性正在被逐步收回,如果流动性不复存在,那么房价*的根基,就将失去支撑。将首套房贷利率上调,从表面上看或许会“误伤刚需”,实际上会使的购房者冷静下来,思考一下现在是不是该入市购房,因为每个月的还贷成本又上升了几百甚至几千元,这迫使购房者对自己的未来收入预期和房价做出一个理性的评估。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号