作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

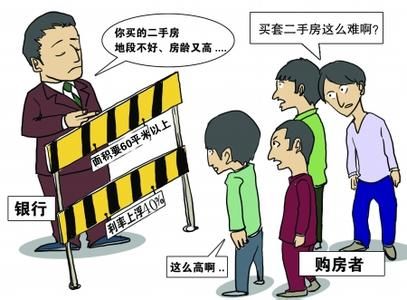

二手房贷款由于二手房交易的特殊性,需要注意的事项。而2014年银行住房贷款额度紧张,而二手房贷款申请亦有难度。那么如何在贷款难的情况下,如愿拿到房贷,申请二手房房贷需要注意哪些事项,流程应该怎么样找?一起来看看专家解读繁昌二手房房贷流程和注意事项!

一、购买二手房交易按揭贷款的基本操作流程

1、 确定按揭服务和贷款方案

借款人在办理贷款前首先需要与中介确定按揭服务,并向按揭服务提出贷款咨询,确定贷款方案。

2、 查询公积金(如需公积金贷款)

与卖方确定购房意向后,借款人提供公积金帐号,由按揭服务进行公积金查询,确定可贷款的金额和贷款年限。

3、签定房屋买卖合同

借款人与卖方签定房屋买卖合同。由于交易核心要求不同,江岸、江汉、桥口、洪山等区的房屋,需在合同签好后到所在区域的交易核心办理房屋过户。

4、准备贷款资料,审核贷款资质

按揭服务协助借款人按照银行要求准备贷款资料,有的房屋需要由指定的评估进价评估;并且由按揭服务进行初步审核。

5、签贷款协议,公证,保险

按揭服务将初审后的贷款资料交贷款银行审核,通过后,按揭服务将安排借款人与银行签定贷款协议和办理协议公证,同时收取费用,包括房屋保险费等。

6、办理房屋过户和抵押手续

借款人到房屋所在区的交易核心办理房屋过户和抵押手续,并将抵押收件收据通过按揭服务交贷款银行。

7、办理房产证和抵押证明

贷款人的房产证和他项权利证明办出后,按揭服务将您的产证复印件和他项权利证明原件交银行。

8 、银行放款

银行在收到借款人的以上两证后,按揭服务将所贷金额发放给借款人。

申请二手房贷款9大注意事项:

1、由于二手房的特殊性买方需要先找评估对所购房产进行评估银行会根据房屋交易价和评估价中较低者作为放贷的依据需注意的是有些银行会只接受指定评估的评估报告而有些银行则没有要求因此买房者在评估前要先咨询贷款银行。

2、为了保证贷款的安全性一般银行会要求买方提供担保担保人可以是有经济能力的个人也可以是专业的担保需注意的是目前有些银行已经推出了无担保的二手房贷款因此买房者在办理房贷前要明确所在银行对担保费的收取。

3、申请二手房贷款注意评估价与较高贷款额。

二手房贷款银行放贷时采用合同价和评估价取得的原则,取两者之间的低值乘以贷款成数,即为房产的较高贷款额度。

4、申请二手房贷款注意贷款成数和利率。

目前,各银行对于二手房贷款政策是首套住房首付四成、利率下浮15%;第2套房首付六成、利率上浮20%的政策。头次使用公积金贷款,五年以上的公积金贷款利率均按照3.87%来执行。

5、申请二手房贷款注意竣工年代与贷款年限。

银行审批贷款过程中,通常会把房产证上的竣工年代作为影响借款人申请贷款年限的主要条件,一些银行目前的政策是“房龄+贷款年限≤30年”。

6、申请二手房贷款注意贷款银行的选择。

各商业银行服务特色不尽相同,贷款品种也有所差别。如果借款人选择常见的房贷产品,就要综合各银行点数量、还款的便利程度和工资发放银行等条件来选择。

7、申请二手房贷款注意还款方式的选择。

银行还款方式主要分为等额本息还款和等额本金两种方式。前者适合教师、公务员等收入稳定的工薪阶层;后者适合前期能够承担较大还款压力的贷款人群。

8、申请二手房贷款注意收入证明与还款能力。

收入证明一般是借款人所在单位开具的收入状况证明,如果申请人已婚,一个人的收入证明低于其月供,则可以夫妻双方同时开具收入证明来申请二手房贷款。除此以外,大额存款、债券、房产等也可以作为收入证明。

9、申请二手房贷款注意借款人自身情况。

个人信用情况直接影响银行对借款人还款能力的评估。目前信用档案主要包括:、房产抵押贷款和各类贷款.

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号