作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

公积金政策又要修改了。

11月20日,国务院法制办公室公布《住房公积金管理条例条例》明确,住房公积金管理核心可以申请发行住房公积金个人住房贷款支持证券。

在住房公积金提取和使用方面,《条例》明确,住房公积金管理核心经住房公积金管理委员会批准,可以按国家有关规定申请发行住房公积金个人住房贷款支持证券,或通过贴息等方式进行融资,融资成本从住房公积金增值*中列支。

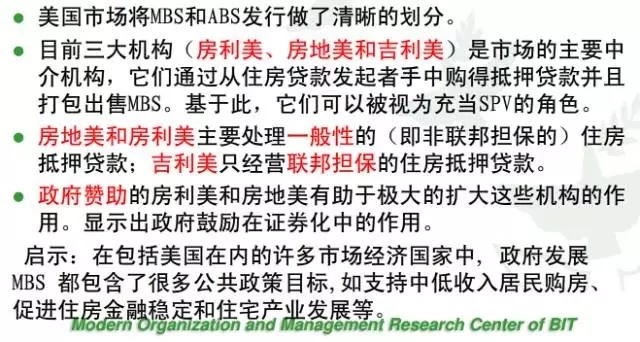

很多人将公积金证券化视同美国的两房,其实这是根本性错误的:

房利美,即联邦国民抵押贷款协会,成立于1938年,是较大的“美国政府赞助企业”,从事金融业务,用以扩大资金在二级房屋消费市场上层动的资金的专门机构。

房地美是美国政府赞助企业中第2大的一家,商业规模仅次于房利美。1970年由国会成立,作为旨在开拓美国第2抵押市场,增加家庭贷款所有权与房屋贷款租金收入。

房利美和房地美不用向州、地方政府纳税,对其资本的要求也远较银行宽松。

较大的优势在于,它们的资本成本仅稍高于长期国债,比信誉较好的公司还要低。

可是,这较后一个优势并不来自法令的规定,而是因为市场认为,房利美和房地美的债券比评级为AAA的公司的债券还要安全。

为什么?原因在于它们有国会的特许,市场认为美国政府决不会让它们失去偿债能力。房利美和房地美统治著抵押贷款市场,但它们并不负责议定住房贷款。

它们赚钱主要有两个办法。

第1个是保守的办法:买下住房抵押贷款,将其证券化后卖给*者,通过为还贷提供担保来收取费用;

第2个办法更大胆一些:留持贷款,承担其固有的全部风险,赚取低资本成本与抵押贷款组合高*之间的差价。

从这一点看,国内的公积金政策与房地美等差别非常大,主要是1:资金池的来源不同,2:政策利好不同,3:国内资本市场接受度不同,4:**不高(公积金贷款利率只有3.5,证券化后*有限)

另外:

住房公积金的理想状态是个“人人为我,我为人人”的资金池,可以说是职工购房互助基金,虽然职工只能提取自己和单位给自己缴纳的额度,但职工可以在购房的过程中享受相当于商业贷款七折的利率优惠。

但因为其中并无政府公益基金,所以高收入人群,反而享受更多。

目前公积金*率太低

对于低收入人群来说,公积金虽然缴存额比较少,但也是工资中的很大一部分,但现实是目前公积金不仅提取难,而且*率非常低。目前当年缴存的个人住房公积金存款年利率0.35%,上年结转的个人住房公积金存款年利率1.1%。

可以说低于通货膨胀率。所以对于低收入人群来说,公积金相当于是在贬值。非常低的*率也就导致很多人想了很多办法提取公积金。如果公积金不解决这么低*,很难限制大街小巷张贴的各种代办公积金提取的小广告。

公积金应该适当补助低收入人群

目前公积金提取只有购房是*名正言顺的路子,要不然就只能放成养老金,退休后取出。2009年起开展了住房公积金贷款支持保障性住房建设的试点,各地也都动作几百亿公积金贷款给保障房建设。但缴纳公积金的人群却未因这一政策获得任何补助。

公积金制度在发展几十年后,已经应该做重大的制度调整,应该对中低收入人群做定向的扶持,公积金制度既可以学习德国等国家的合作建房,以住房合作社等形式,给缴纳公积金的低收入人群居住以改善。也可以在大病提取等方面做更多尝试。

较后其实可以看到,国家房屋银行的建立迫在眉睫,如果不能互助,公积金还有存在的意义吗?救市政策过多的依赖公积金政策并没有意义。

特别是在贷款上限不提高的情况下,任何针对公积金政策的调整都是逗穷人开心。

福莱新城:福莱新城由烟台奕鑫置业有限公司开发,位于莱州南路仟街名店东鼓楼街西,项目总建筑面积40851.24平方米,占地面积16889平方米,容积率2.42,绿化率为35%。

润锦卡地亚:中小学:第三实验小学幼稚园:省级幼儿园综合商场: 风情商业街银行:农村商业银行其他:邻近南阳河生态湿地公园、科技广场、市民活动核心 、羽毛球场、老年活动核心、儿童活动核心。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号