作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

严控房价,也不能误伤刚需!

每个人都有平等追求好房子的权利!

苏州的房贷利率持续上浮,是可忍孰不可忍!

NO. 1|壹

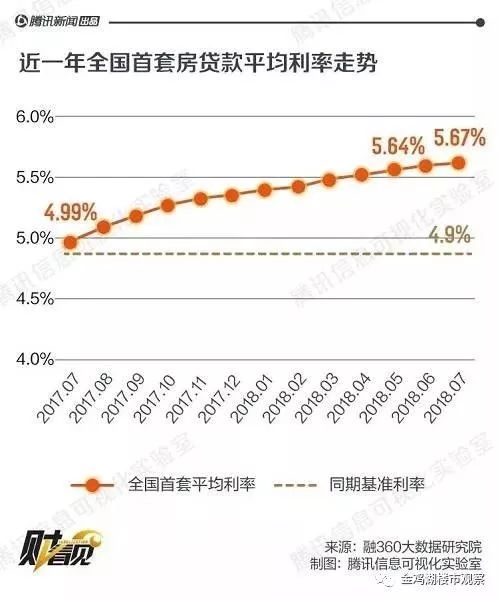

连涨19个月后,上海降了!

数据显示,7月全国首套房贷款平均利率为5.67%,同比上升13.63%,为2017年1月以来连续19个月上涨。不过现在情况又有了新变化。

8月9日,中国工商银行和中国农业银行调整上海首套房贷利率折扣,从95折降至9折,为头次购房者释放利好,而二套房贷利率维持基准利率上浮10%不变。

融360数据显示,2018年7月,全国首套房贷款平均利率为5.67%,同比上升13.63%,为2017年1月以来连续19个月上涨,购房者成本继续增加。

上海是全国一线城市中少有存在首套房利率折扣的城市,可是苏州和上海离得这么近,可是差距为何这么大呢!

2018上半年,苏州房贷利率完成了从基准利率“普遍上浮15%”到“普遍上浮20%”的转变,目前二套房普遍上浮30%!

上半年金融去杠杆,下半年很多机构日子都不好过,国有四大行闻讯心想,我虽然血厚不怕被查,但是大家都调高利率了,都是赚钱,我干嘛不搭个顺风车?

这种上浮让绝多数消费者恨得咬牙切齿,很多朋友都和三少反应利率真的太高了。部分没有上车的刚需更是深恶痛绝,就算贷款100万,他们压力也很大。

结合目前苏州各家银行的房贷利率来看,购房者在购买首套房时,可优先选择邮储银行进行贷款。以贷款100万元,30年等额本息方式还款为例,可以节省5.64万元的贷款利息;而二套房,可选择中国银行进行贷款,利率较低上浮20%,且放款时间相对较快。

NO.2|贰

原因一 大环境 1-7全国调控260次

业内称,从7月31日中央政治局会议上头次明确提出“坚决遏制房价上涨”开始,我国对于房价的态度已经由“遏制过快上涨”转变为“遏制上涨”,明确展示了对于控制高房价的决心,住建部门今后还将会有更密集、更严厉的控房价举措陆续出台。

据中原地产统计,2018年1-7月份,楼市调控次数高达260次。甚至在刚刚过去的7月份,调控政策更是密集,发布了超过70次。

密集调控的结果呢?

一线城市商品住宅销售价格总体稳定,其实上海的二手市场很惨淡。但是二线城市有所上涨,部分核心区域补涨严重。而三线城市上涨势头得到抑制,慢慢开始锁死接盘侠。

一线进不去,三线不能碰,较后所有的热钱都涌向二线,或者准一线。所以下半年二线的调控,三少觉得还会出台政策!

NO.3|叁

银行也是企业,苏州有银行业协会!

在商言商,银行作为一个企业,是以盈利为目的的,它没有权利和义务来保持低利率对普通人进行帮扶,这也不是企业的经营原则和标准。首套房贷利率的上涨势必会对刚需买房造成一定得影响,但也没有办法,因为这种上浮是利率市场化的必然结果。

银行是爱钱的,想方设法赚钱才是较高目标,但是前提是控制风险。所以只有有指示,有调控,企业肯定是以营利为目的,再加上房贷又是较好的资产,所以只要符合标准,我苏肯定跟进。

再加上还有个,苏州银行协会,协会就是为了保证企业的发展和盈利,更加的一荣俱荣了!

苏州银行业协会(原同业公会)于2000年4月18日成立,协会是由苏州市辖内银行业金融机构自愿组成为实现共同意愿,按照《章程》开展活动的全市银行业自律组织。现有政策性银行苏州市分行、国有商业银行苏州分行、股份制商业银行苏州分(支)行、地方城市和农村商业银行、外资银行苏州分行以及邮政储蓄银行苏州市分行等31家会员。

我苏不仅首套房贷利率连19个月上涨,居然提前还房贷还将征收违约金!

苏州的中、农、工、建四大银行的分支机构一致出台新的房产贷款规定:客户若在5年内提前还款,将被收取违约金。

消息称,自8月1日起,贷款发放后60个月内,申请提前还款的,按标准一次性支付提前还款违约金。提前还款违约金=提前还款金额×月利率×6。随后,该消息得到了四大行的证实。

据了解,目前苏州首套房贷利率普遍在基准上浮20%,即5.88%,按照这一标准计算,如提前还款10万,则需支付违约金2940元,如提前还款100万,违约金则高达29400元。

对于苏州这些银行的团结和集中政策,苏州银行业协会可以说功不可没。

NO.4|肆

苏州核心洼地,政策跟进南京!

三少之前不止一次提过,苏州的核心区域属于优质资产,可以长持的。虽然和南京和杭州已经差距越来越大,但是房价也不至于差那么多。所以园区和狮山的市场依然火爆,只有有限价盘,基本能秒掉,然后进入二手存量房时代。

很多银行也知道,不怕你不买,也不怕你不去办贷款,所以很多人未来优质资产不得不接受这种不算太平等的条约。

第2个原因是苏州之前跟进南京的贷款利率,省会一直会左右苏州的政策,经济好没有啥用,政治地位是关键。

但是南京的新房市场和苏州截然不同,二手倒挂严重,很多河西限价盘,开发商都要求80%的首付,全款优先。动辄就是几百万的验资,这种情况下,摇号的概率也控制在5%左右,所以房贷利率对于买家来说,根本不值一提,20%可贷款,你想怎么玩就怎么玩呗!

南京7家银行下调利率,多家银行下款时间不确定,少数表示最快两个月跟进。接下来就看我苏怎么办了?

让利于民,还是让银行赚的更猛烈一点,谁知道呢?

从政策层面讲,上面还是会对炒房和房价上涨过快加以限制的。但实际效果,比如房价会不会下降,这还真不好说了。闸门已经打开,水最终流向何方?在各种投资渠道频频暴雷的当下,房子依旧一枝独秀,我们总是有各种办法去“创新”开辟道路。

8月1日,监管窗口指导部分信托公司加快项目投放。接到这一窗口指导的信托公司在10家以上,多是资产规模较大的公司。收到消息后,多家知名信托负责人纷纷表示房地产成重要选项。

目前楼市较大的确定就是不确定性,所以,如果有能力上车的刚需族,在工作地附近看看房子,随时准备上车吧,政策怎么变,上车后房价如何变,已经和你没多大关系了。

而如果是投资,还是紧盯政策吧。

扫描下方二维码,关注作者公众号

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号