作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

中国一切领域的乱象都离不开金融领域,而金融领域里面最乱的当然是银行。

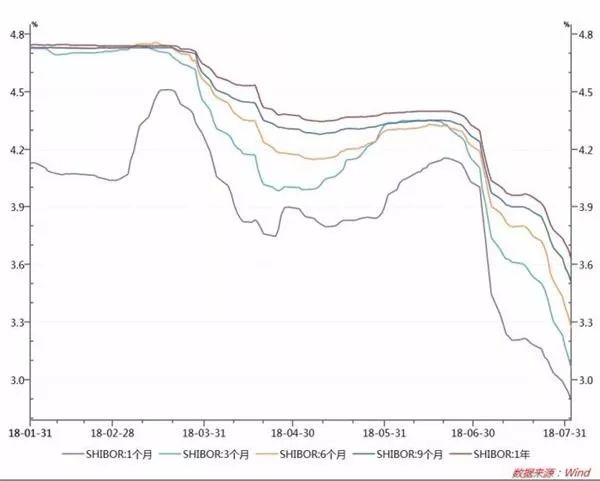

8月8日,上海银行间同业拆放利率(Shibor)连续第10日全线下行,隔夜品种再降近20BP至1.42%,创3年多新低。说是不放水,其实还是发了。

不仅仅是这样,一直以为的企业资金面收紧,很可能也并非真实的,从当下市场看,企业资金面收紧依然体现了不均衡。

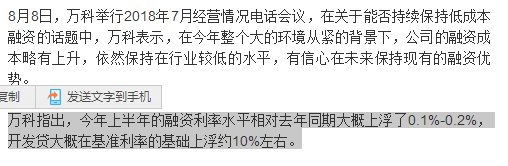

最近多个房地产公司成功发行新的融资计划,利率相比之前均有明显下调。水已经逐渐看得见了。

中国的银行业赚的是牌照费,过去可以说经历了长达将近20年的黄金发展期,资产规模快速扩张,行业整体盈利水平明显高于其他行业,利润增长多年保持两位数水平。

但从2013年以来,随着经济发展进入新常态,银行业发展也回归常态,这两年银行业利润增速回落到个位数水平,但大部分银行习惯了之前的高增长,并不愿意坦然接受低增长的现实,各种投机冒险、盲目套利甚至违规牟利以试图保持高盈利高增长的行为就应运而生。

所以在过去10年,买不买房短期看政策,中期看政策,长期看政策,政策其实就是银行释放的信贷额度与信贷价格。(包括购房二套房资格的认定等)

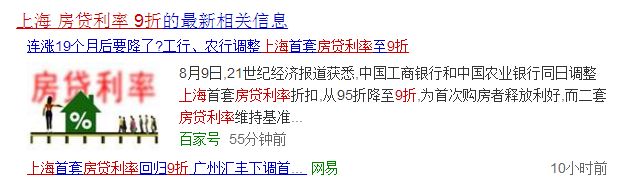

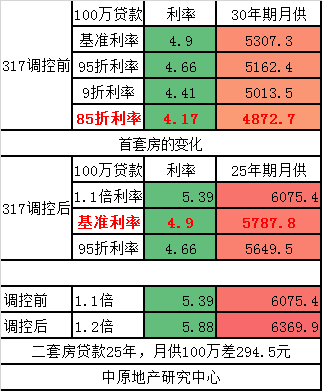

很多人看着这则新闻非常惊讶,因为现在居然有基准以内的房贷?事实上,全国大部分城市最高的首套房利率已经上浮到了20-30%.

即使和上海同级别的北京等城市,现在首套房的执行利率也是基准上浮10%。

首先:看看上海的实际情况

新闻里面说的是8月9日,中国工商银行和中国农业银行调整上海首套房贷利率折扣,从95折降至9折。

也就是从4.66降低到了4.41。如果按照100万贷款30年计算,每个月减少150元的月供。

为什么上海的银行会这么仁慈?

中国人民银行上海总部7月17日公布的最新数据显示,今年上半年上海本外币个人住房贷款新增275.03亿元,同比少增914.20亿元,换句话说,今年上半年新增的个人住房贷款金额,只有去年同期的23%。

截至6月末,上海的本外币个人住房贷款余额同比增长4.9%,同比回落21个百分点。

其中,6月份新增个人住房贷款73.77亿元,同比少增98.41亿元。

今年前6个月,上海个人住房贷款分别增加26.2亿元、46.69亿元、57.95亿元、24.42亿元、46亿元和73.77亿元。

上海的这个数据低吗?并不是,以北京为例:

北京公布的数据显示:人民币住户贷款余额1.71万亿元,同比增长9.3%,比年初增加624.0亿元,比上年同期少增864.1亿元。个人住房贷款比年初增加96亿元,余额同比增长4.6%,增幅比上年同期低28个百分点,增速为近5年新低。

所以各地的房贷执行利率看各城市银行的竞争程度与业务亲和度。当然最后的市场结果就是,房贷趋向宽松的城市,房价肯定会稳定到上涨,房贷趋向收紧的城市,房价肯定会下调。

另外,必须要提及的是,当下市场所谓的各种平均首套房利率数据都是错误的。

融360公布的每月房贷平均利率数据,逻辑简直幼稚到可笑,而且明显误导了市场。

按说现在金融圈都是高级知识分子,为什么会犯这么低级可笑的错误?

举例来说,上海一直在95折及9折为主流的情况下,计算平均利率的时候,居然把执行1.2倍的这些股份制银行,按照同样权重平均。

伟哥从一个没有脱离低级趣味的人的角度认为:

从过去数据看,房地产的确是普通人能找到抵御通货膨胀的办法:

其实对于买不买房,有几点:

决定房地产发展的不是口号,是经济稳定发展。

房价短期看政策,中期看政策,长期还是看政策。

房地产不论长效机制还是短期机制,都是经济稳定发展下的一个环节。经济稳定了,才有稳定的房地产发展。

经济稳定发展,1100万人的充分就业,这些都是基础。6.5%的GDP上涨速度是一切调控的基础。

防范金融风险,降低杠杆是2018年的主流趋势

中国经济总量已达80多万亿元,银行资产有250多万亿元,过去几年的加杠杆是为了维持稳定,过高的杠杆下,必须降低杠杆。

但喝习惯了大水的中国经济,是不可能突然收紧的。所以防止金融风险比降杠杆更关键!

2015-2016年的爆发式加杠杆不可能持续。换什么行长,并不能影响信贷的宽松与否。

最近2年的房地产调控非常明确,打击投资投机:首套房购房者肯定是刚需,针对刚需不应该执行处罚利率。提前还款特别是部分提前还款,这肯定不属于投资投机。不应该无差别收取罚息。

银行特别是国有银行,不能又做规则制定者,又要处处赚钱,针对刚需执行基准利率不上浮应该是个基本。

伟哥给大家的建议还是那句话:房地产越来越危险是肯定的,但这艘大船依然在向前看,所以你能做的是不要弃船,而是选择船上最安全的地方,买房三四线谨慎,回归一二线,回归流动性。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号