福山区8300元/平米

作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

等额本金和等额本息区别有哪些?等额本金和等额本息那种换货款方式更省钱?等额本金和等额本息具体应该怎么计算?下面我们一起来了解一下。

等额本金和等额本息是什么?

等额本金是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

等额本息是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。每月所偿还的金额是固定的,是比较常用的还款方式。

等额本金和等额本息的区别

还款金额的区别

等额本金还款法本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

等额本息还款法本金逐月递增,利息逐月递减,月还款数不变;相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

提前还款的区别

若提前还款,等额本息法由于前期基本还的都是利息,而本金并没有还多少,所以提前还款会比较吃亏;等额本金法若提前还款,由于前期还的本金比例较大,所以提前还款的话就可以避免后期的利息。

等额本金和等额本息怎么计算

等额本息计算公式:

每月还本付息金额 =[ 本金 x 月利率 x(1+月利率)贷款月数 ] / [(1+月利率)还款月数 - 1]

每月利息 = 剩余本金x贷款月利率

还款总利息=贷款额*贷款月数*月利率*(1+月利率)贷款月数/【(1+月利率)还款月数 - 1】-贷款额

还款总额=还款月数*贷款额*月利率*(1+月利率)贷款月数/【(1+月利率)还款月数 - 1】

等额本金计算公式:

每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率

每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率

还款总利息=(还款月数+1)*贷款额*月利率/2

还款总额=(还款月数+1)*贷款额*月利率/2+贷款额

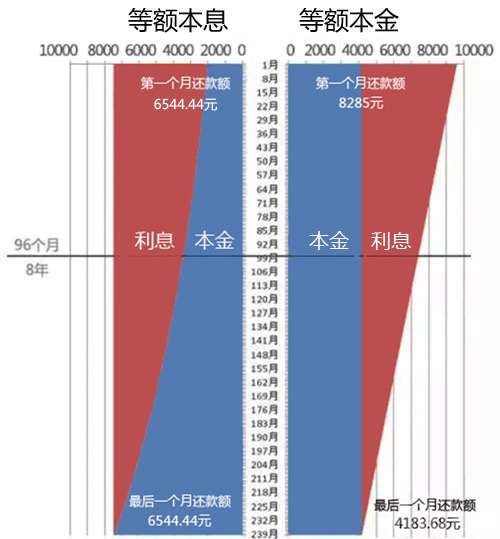

我们来做一个简单的比较,以贷款20年、贷款100万计算,假设执行基准利率4.9%,看看两者具体的还款金额。

从对比图不难看出,在等额本息还款的方式下,随着贷款剩余的本金的逐渐减少,利息的逐渐减少。而等额本金还款的方式里面,每月还款的本金数目一直不变,但是利息逐渐变少,每月还款的数额就越来越少。

等额本金和等额本息哪个更划算?

按照上述计算方式,贷款100万、基准利率下贷款20年,等额本息总利息为570665.72元,等额本金总利息492041.67元,相对来说等额本金支付利息少了近8万元。但从数据来讲,等额本金更加划算。

但具体选择那种还款方式,还是要看购房者的家庭经济实力、贷款偿还能力。等额本金虽然金额上比较划算,但前期月供数额较大,对普通人来说,初期还款压力会比较大。也正是如此,很多购房者会选择等额本息的还款方式。等额本息利息高,银行方面也更喜欢这种还款方式。

不管是那种还款方式,选择适合自己的最重要。买房同样也是这样,要根据家庭经济能力选择自己负担得起的房子。今天编者将为大家推荐几个烟台性价比高的楼盘,买房压力更小。

梦马都 一键拨号 位于北一路与福海路的交汇处,属于福山的核心地段。福海路是福山区中心主干道,商业氛围浓厚、公交线路发达。依托福海路这条福山区中心主干道,梦马都周围聚集了振华商厦、振华量贩、家家悦、大润广场、银座等大型购物场所,以及农贸市场、海鲜批发市场等新鲜果蔬鱼肉集中售卖场所,生活非常方便。

华安家合人家 一键拨号 位于福山区永达街东首588号,河滨路与永达街交汇处西南侧。处于芝罘区、福山区和开发区三区交汇的位置,方便到达三区中心购物区。30、31、33、302、35路等多条公交路线公交路线途经满城里,可直达三站、大悦城,烟台山等芝罘区中心商圈及公园场所。

春天花园 一键拨号 位于芝罘区只楚路以北、珠玑路以西,依托只楚路、幸福路、幸福南路、化工路的纵横交通,可以同时享受到南大街商圈、三站商圈、幸福商圈的成熟配套。近距离内还有珠玑市场等,满足业主日常生活所需。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号