作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

[提要]销售均价同比涨幅扩大,百城住宅均价环比连降9个月后止跌回升。商品房和住宅销售指标同比降幅持续缩小,中部地区销售额转为同比上升。*增速进一步下滑且回落幅度再次放大,新开工面积降幅再扩大。整体增速持平,定金及预付款和个人按揭贷款转为增长。

1.价格:销售均价同比涨幅扩大,百城住宅均价环比连降9个月后止跌回升。

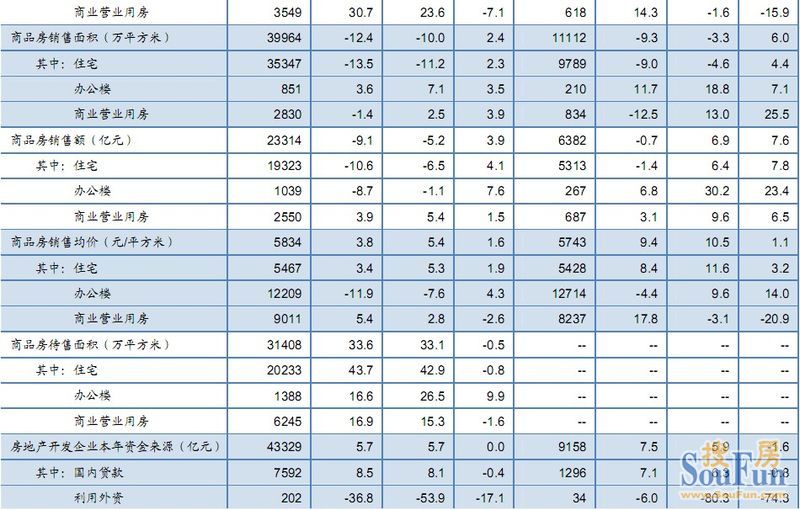

上半年,全国商品房和住宅销售均价分别为 5834 元/平方米和5467 元/平方米,同比分别上涨5.4%和5.3%,涨幅较1-5 月有所扩大。中国房地产指数系统百城价格指数显示,6 月,全国100 个城市住宅平均价格环比上涨0.05%,结束了连续9 个月的下跌,其中45 个城市环比上涨,55 个城市环比下跌。

2. 需求:商品房和住宅销售指标同比降幅持续缩小,中部地区销售额转为同比上升。

上半年,全国商品房销售面积和销售额同比分别下降10.0%和5.2%,降幅比1-5 月缩小2.4 和3.9 个百分点,住宅销售面积和销售额同比分别下降11.2%和6.5%。另外,东部地区商品房销售面积和销售额降幅依然为三大区域中较高,但降幅继续收窄,6 月东部销售占比继续扩大,导致销售额降幅继续低于销售面积降幅;中部地区销售额由1-5 月的下降2.9%转为增长1.1%。

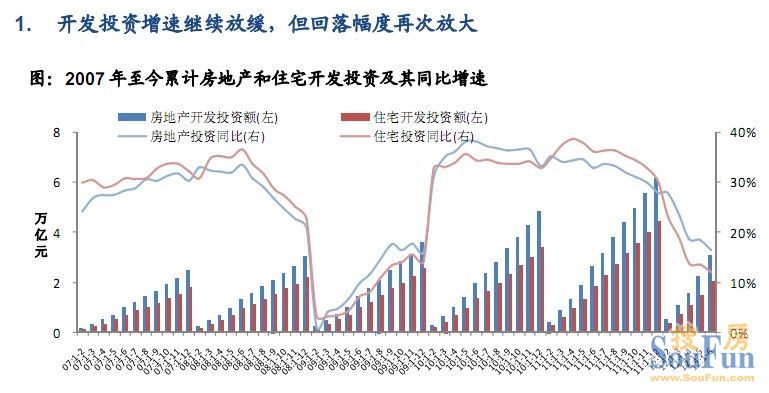

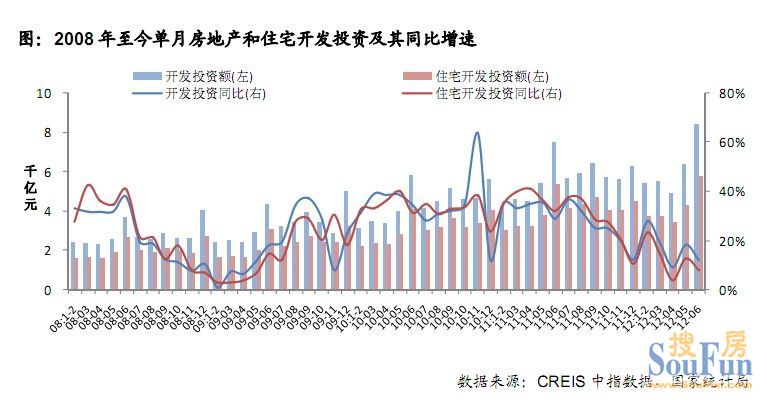

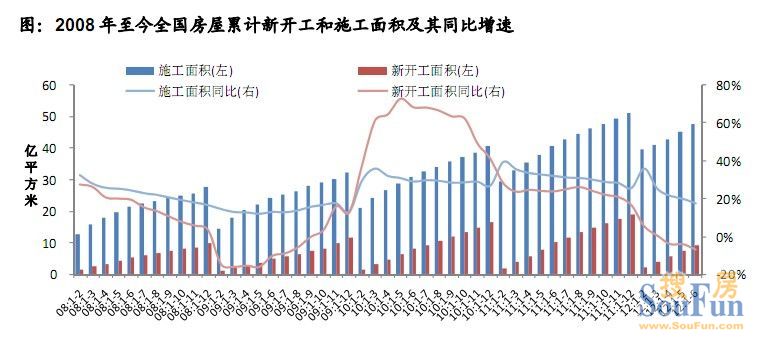

3. 供应:*增速进一步下滑且回落幅度再次放大,新开工面积降幅再扩大。

上半年,各类供应指标增速进一步下滑。房地产开发*额为30610 亿元,同比增长16.6%,增速比1-5 月回落1.9个百分点;住宅开发*同比增长12.0%,较1-5 月回落1.6 个百分点。东部地区*增速回落*少,但仍为各区域较低。房屋新开工面积为9.2 亿平方米,同比下降7.1%,降幅比1-5 月扩大2.8 个百分点;住宅新开工面积继续下降,同比减少10.7%,降幅比1-5 月扩大2.5 个百分点。

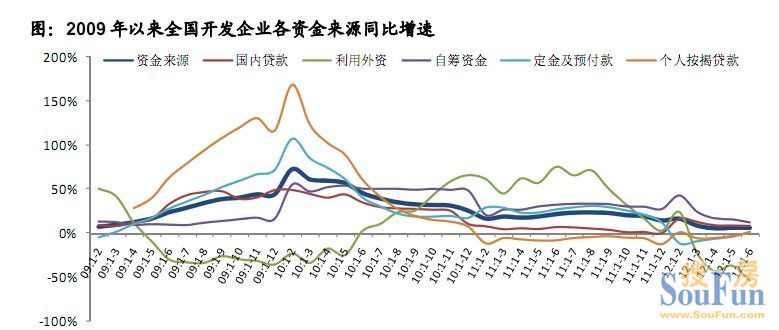

4. 资金来源:整体增速持平,定金及预付款和个人按揭贷款转为增长。

上半年,房地产开发企业本年资金来源4.33 万亿元,同比增长5.7%,增速与1-5 月持平。其中,定金及预付款和个人按揭贷款同比由1-5 月的同比下降转为增长,增幅分别为1.5%和0.8%,是年初以来头次共同增长,表明信贷的松动和

销量的回升带动房贷回升,使得企业资金压力略有缓解。国内贷款占比继续下滑至17.5%,仍高于2011 年15.1%的水平。

小结:价格止跌,销售降幅收窄,*增速走低,新开工下降,信贷支持下资金压力略缓价格方面,受东部地区销售回升的结构性影响,上半年销售均价同比上涨5.4%。

根据中国指数研究院公布的百城价格指数来看,全国100个城市住宅均价在6月环比止跌回升,核心城市部分项目取消优惠或试探性涨价。需求方面,商品房和住宅的销售指标降幅持续收窄,销售额降幅低于销售面积降幅,主要由于东部地区销售占比继续扩大。供应方面,开发*和新开工增速继续回落,东部地区*增速仍为较低,新开工面积降幅扩大。资金来源方面,总资金来源增速同比基本持平,定金及预付款和个人按揭贷款由下降转为增长,表明6月信贷放松和销量回升使得企业资金状况有所改善,国内贷款占比继续下滑。

总体来看,上半年央行三次下调存准率,6月以来两次降息,货币环境继续为经济提供支持,进一步带动刚性需求和部分改善性需求入市,主要城市6月销售量在上月基础上继续上升,已经接近2010年调控以来的高点,核心城市涨价项目明显增多。但核心多次强调坚持房地产调控大环境不动摇,坚决抑制*投机需求,同时密切关注价格变化。在观望情绪缓解和销售继续回升的形势下,若价格难以保持平稳甚至出现类似2009年飙涨的苗头,则政府可能出台更严厉的措施,避免调控效果功亏一篑。

一、价格:销售均价同比涨幅扩大,百城住宅均价环比止跌回升

上半年,全国商品房和住宅销售均价分别为5834元/平方米和5467元/平方米,与2011年同期相比分别上涨5.4%和5.3%,与1-5月均价相比分别下跌0.6%和0.3%。

根据百城价格指数的调查数据,6月,全国100个城市住宅平均价格为8688元/平方米,与5月相比上涨0.05%,结束了连续第九个月的下跌,其中,45个城市环比上涨,55个城市环比下跌。与去年同期相比,100个城市住宅均价下跌1.90%,同比连续第三个月出现下跌,跌幅有所扩大。另外,十大城市平均价格为15429元/平方米,环比5月上涨0.75%。

上半年,全国房地产开发*额为30610 亿元,同比增长16.6%,增速比1-5 月回落1.9个百分点。其中,住宅开发*额为20879 亿元,同比增长12.0%,增速比1-5 月回落1.6 个百分点,占房地产开发*的比重为68.2%。6 月,全国房地产开发*额为8397 亿元,同比增长11.8%,增速较5 月缩小6.4 个百分点。其中,住宅开发*额为5781 亿元,同比增长8.0%,增速较5 月缩小4.8 个百分点。分区域来看,上半年东部地区房地产开发*同比增长15.4%,比1-5 月缩小0.6 个百分点,而中、西部地区房地产开发*分别同比增长16.9%和19.9%,分别比1-5 月回落5.4 和2.6 个百分点,东部地区*增速放缓幅度*少,但仍为各区域较低,表明该地区企业*依旧持谨慎态度。

1.开发*增速继续放缓,但回落幅度再次放大

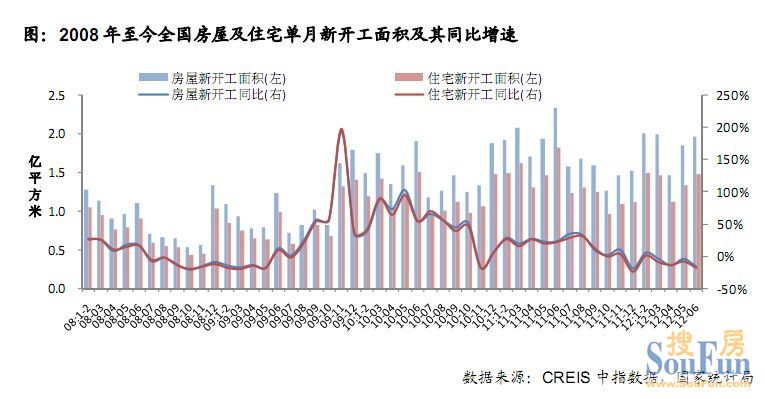

2.新开工面积同比持续下降,且降幅再次扩大

上半年,全国房屋新开工面积为9.2亿平方米,同比下降7.1%,降幅比1-5月扩大.8个百分点,连续第3个月同比出现下降。其中,住宅新开工面积为6.9亿平方米,同比下降10.7%,降幅比1-5月扩大2.5个百分点。全国房屋施工面积达47.6亿平方米,同比增长17.2%,增速较1-5月回落2.4个百分点。其中,住宅施工面积为35.7亿平方米,同比增长15.0%,较1-5月回落2.3个百分点。全国房屋竣工面积为3.3亿平方米,同比增长20.7%,增速较1-5月回落5.6个百分点。其中,住宅竣工面积为2.7亿平方米,同比增长21.1%,增速较1-5月回落5.4个百分点。6月,全国房屋新开工面积2.0亿平方米,同比下降16.3%,降幅比上月扩大11.7个百分点。其中,住宅新开工面积为1.5亿平米,同比下降18.9%,降幅比上月扩大9.8个百分点。全国房屋竣工面积为5953万平方米,同比微增0.3%。其中,住宅竣工面积为4904万平方米,同比增长1.7%。

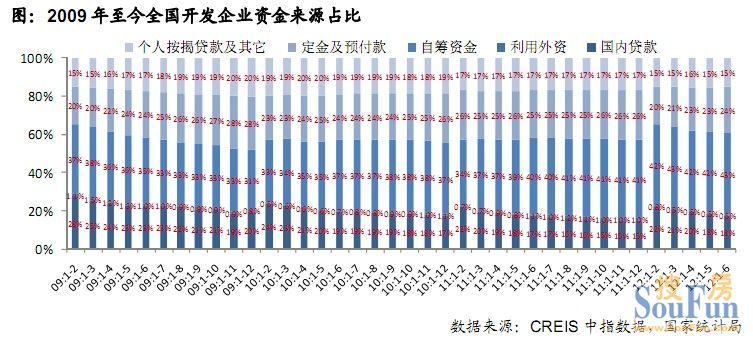

上半年,房地产开发企业总资金来源合计43329亿元,同比增长5.7%,增速与 1-5 月持平。具体来看,国内贷款为7592亿元,同比增长8.1%,比1-5月回落0.4个百分点;利用外资为202亿元, 同比下降53.9%; 自筹资金 18591亿元,同比增长12.9%; 其他资金来源 16944亿元,同比下降0.7%。其他资金来源中,受销售指标回升影响,定金及预付款为10389亿元,由1-5月的同比下降4.0%,转为增长1.5%;个人按揭贷款为 4216 亿元,同比由1-5月的下降转为增长0.8%,表明信贷的松动和销量的回升带动房贷回升,使得开发企业资金压力继续得到缓解。上半年,在开发企业的各类资金来源中,国内贷款占比为17.5%,比1-5月小幅回落0.9个百分点,但仍高于 2011 年全年 15.1%的水平;自筹资金占比为 42.9%,比 1-5 月提升0.4个百分点;利用外资在房地产企业资金来源中一直处于较低水平,占比为0.5%,与上月持平;购房者的定金及预付款占比为24.0%,较 1-5月提高0.8个百分点;个人按揭贷款及其他占比为15.1%,微降0.3个百分点。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号