作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

自2015年5月11日起金融机构人民币一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%。个人住房公积金贷款利率,1-5年(含5年)由3.5%下调至3.25%;5-30年(含30年)由4%下调至3.75%。面对商业贷款和公积金贷款两种贷款方式,那种更加划算呢?置业升级人群该如何抉择呢?

面对商业贷款和公积金贷款两种贷款方式,置业升级人群该如何抉择呢?以购买一套总价为420万的住房为例,从以下两类人群进行分析:

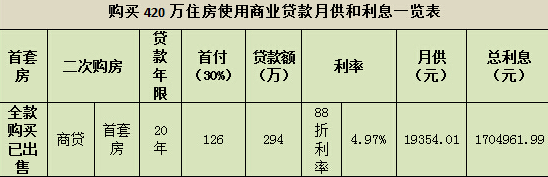

一、首套房全款购买,现已卖掉

1、商业贷款:

套数:首套房卖掉后二次购房使用商贷算首套

在购房人首套房全款购买且出售的情况下,在二次购房时,使用商业贷款会被算作首套房。首付比例30%为126万,按照贷款额294万、20年期、各家银行普遍八八折的利率计算,等额本息还款月供为19354.01元,总利息支出为1704961.99元。

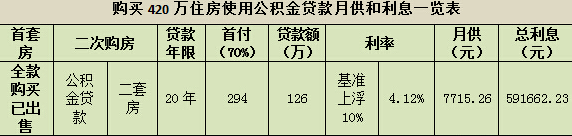

2、公积金贷款:

套数:二次购房使用公积金算二套房

因为北京地区暂未执行公积金贷款新政,所以首套房全款购房卖掉后,使用公积金贷款仍会被算作二套房。首付比例为70%,首付需要294万,贷款额度为126万、20年,基准利率上浮10%计算,等额本息还款月供为7715.26元,总利息支出为591662.23元。

结论:通过对比计算可以看出,如果购房人首套房全款购房且已出售,再次购房时,虽然使用公积金贷款的月供压力显然小于商业贷款,但是在前期首付的投入较大,一般来说,面对首付的巨额压力,大多数人都会选择商业贷款。

二、首套房贷款购买,房贷未结清

1、商业贷款:

套数:二次购房使用商贷算二套

在购房人首套房贷款购买且未结清贷款的情况下,二次购房时按照政策用商业贷款会被算作二套房,以各家银行执行的首付比例来看,按照首付比例50%计算,首付210万,贷款210万、20年期、等额本息还款月供为15306.68元,总利息支出为1573603.9元。

2、公积金贷款:

套数:二次购房使用公积金贷款算二套

“如果购房人名下有一套住房且未结清贷款,按照公积金目前“认房又认贷”的标准,使用公积金贷款会被算作二套房。首付比例70%,为294万,贷款额度为126万,按照贷款20年,基准利率上浮10%计算,等额本息还款月供为7903.53元,总利息支出为636846.97元。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号