作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

【提要】对于很多人来说,公积金贷款是较好的选择,其利率低的特点能帮助我们能减轻部分的还贷压力,因此,一定要善加利用。那么问题来了,怎样用*划算呢?

在购房时,根据个人的经济状况的不同,我们需要仔细考虑如何贷款、如何还贷、还贷期限多长这些问题,不能因为不懂而盲目选择,那样不仅不能帮你减轻购房压力,还会在未来的还贷生活中增加很大的经济负担。对于很多人来说,公积金贷款是较好的选择,其利率低的特点能帮助我们能减轻部分的还贷压力,因此,一定要善加利用。那么问题来了,怎样用*划算呢?

问题一:贷款额度很低怎么办?

首先要搞清楚贷款额度有两个主要影响因素,一是每月缴存额度;二是公积金账户金额。所以,提高贷款额度的方法,简单来说就是一个字:多缴款。比如,原来一个月个人缴纳300元,单位缴纳300元,公积金余额是600元。突击方法变成公司仍然缴纳300元,个人缴纳变成5000元,这样余额就变成了5300元。总的来说,根据公司情况,试着申请提高个人缴纳额度,让每月缴纳额度达到地区允许的上限。

Tips:每年可以调整缴纳额度的时间是7-9月,且调整之后的1年之内,不能再次调整;或者摆脱单身,结婚登记,就能享受家庭贷款的额度了。

问题二:贷款年限和还款方式怎么选?

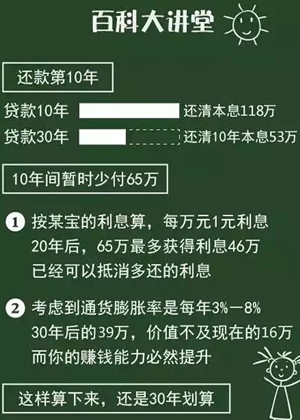

如果是公积金贷款,建议选择*长年限30年。我们来算一下,如果贷款100万,10年还款总额是120万;30年的还款总额是166万。呃,多还46万,难道不是10年更划算吗?

所以,慢慢还,不着急

如果是组合贷款,优先偿还商业贷款,缩短商贷还款时间,增加每月商贷还款额,避免累积过多利息。

Tips:申请贷款时,公贷和商贷的还款年限必须是一样的;当公贷正常还款半年后,商贷正常还款一年后,可以申请缩短商贷还款时间。

还款方式:等额本金VS等额本息

还不明白?

想提前还款并且能承受前期较高的每月还款额,建议选等额本金;

有较高*的*渠道,不建议提前还款,并建议选择等额本息;

问题三:如果房产商不让用公积金怎么办?

1、确定自己是否连续缴纳公积金超过6个月;如果是因为公司内部调岗/漏缴等原因导致的断档,可以在6个月内申请补缴;

2、确认自己名下的房产是否超过2套,公积金贷款只能用在首套房和二套房上,且之前的公积金贷款要结清;

3、查询是否由信用卡污点影响了公积金贷款。

如果以上问题没有,那么如果你在北京、天津、济南、长沙、广州、厦门、南宁、成都这些城市,可以投诉,针对私自禁用住房公积金贷款买房的房产商,这些地区已经出台相关惩罚制度:

1、不良信用记录;

2、罚款万元;

3、取消住房公积金贷款资格。

想要具体了解,可以直接拨打公积金热线12329。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号