作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

中国人民银行决定,自2015年6月28日起有针对性地对金融机构实施定向降准,以进一步支持实体经济发展,促进结构调整。(1)对“三农”贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行降低存款准备金率0.5个百分点。(2)对“三农”或小微企业贷款达到定向降准标准的国有大型商业银行、股份制商业银行、外资银行降低存款准备金率0.5个百分点。(3)降低财务公司存款准备金率3个百分点,进一步鼓励其发挥好提高企业资金运用效率的作用。

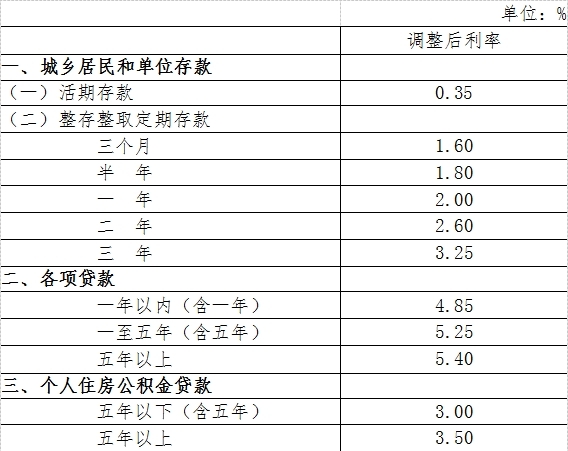

同时,自2015年6月28日起下调金融机构人民币贷款和存款基准利率,以进一步降低企业融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.85%;一年期存款基准利率下调0.25个百分点至2%;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

金融机构人民币存贷款基准利率调整表

1、此次定向降准并结合下调存贷款基准利率的背景是什么?

答:今年以来,人民银行继续实施稳健的货币政策,更加注重松紧适度,适时适度预调微调,完善差别准备金动态调整机制,对部分金融机构实施定向降准,加强信贷政策的结构引导作用,鼓励金融机构更多地将信贷资源配置到“三农”、小微企业等核心领域和薄弱环节。同时,综合运用利率、存款准备金等多种工具组合,保持流动性合理充裕,引导市场利率适当下行,降低社会融资成本。总体看,随着各项政策效果的逐步显现,货币信贷和社会融资规模合理增长,银行体系流动性保持充裕,社会融资结构有所改善,各类市场利率均有所下行,企业融资成本高问题得到有效缓解。

在经济“新常态”背景下,我国经济正处在新旧产业和发展动能转换的接续关键期,稳增长、调结构、促改革、惠民生和防风险的任务还十分艰巨,需要继续灵活运用货币政策工具,通过结构调整促进经济平稳健康发展,并着力降低社会融资成本。同时,我国物价水平仍在低位运行,实际利率高于历史平均水平,也为运用存款准备金和利率工具提供了有利条件。鉴此,经国务院批准,人民银行决定再次定向下调金融机构人民币存款准备金率,同时结合下调金融机构贷款及存款基准利率,以更好地平衡好总量稳定与结构优化的关系,促进稳增长、调结构并降低社会融资成本。

2、此次定向下调存款准备金率措施的具体内容是什么?

答:此次定向下调金融机构人民币存款准备金率的主要内容:一是对2015年初考核中“三农”贷款达到2014年6月定向降准标准的城市商业银行、非县域农村商业银行降低存款准备金率0.5个百分点。此前,已对“三农”贷款达标的上述机构定向降准0.5个百分点,并累计对小微企业贷款达标的上述机构定向降准1个百分点。二是对2015年初考核中“三农”或小微企业贷款达到2014年6月定向降准标准的国有大型商业银行、股份制商业银行、外资银行降低存款准备金率0.5个百分点。此前,已对“三农”或小微企业贷款达标的上述机构定向降准0.5个百分点。这样,国有大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行和外资银行,只要在2015年初考核中符合审慎经营要求且“三农”或小微企业贷款达到2014年6月定向降准标准,均可执行较同类机构法定水平低1个百分点的存款准备金率。三是降低财务公司存款准备金率3个百分点,增强大型企业集团内部资金融通功能,提高资金周转效率,纾解国有企业资金和成本压力,支持实体经济转型发展。

3、此次为何没有在定向降准的同时普降准备金率?

答:4月末存款准备金率下调1个百分点后,银行体系备付金水平一度达到历史高位,预计6月末银行体系超额备付金水平仍将保持在3万亿元左右。同时,货币市场隔夜利率较低时降至接近1%的历史低位。近期受新股发行冻结巨量资金影响,银行间市场利率与较低点相比有所上升,但仍处于较低水平。银行体系流动性总体上较为充裕,并不需要普遍降低存款准备金率来提供流动性。

中国人民银行一直以来积极运用货币政策工具大力支持经济结构调整,特别是鼓励和引导金融机构更多地将新增或者盘活的信贷资源配置到“三农”、小微企业等领域。本届政府一贯重视定向调控,着力提高宏观调控的针对性和有效性。核心经济工作会议提出,2015年要继续实施定向调控、结构性调控。此次定向降准的目的正是为了增强金融机构支持“三农”、小微企业发展的能力,强化正向激励作用,支持国民经济核心领域和薄弱环节,有利于金融支持大众创业、万众创新。

4、此次下调存贷款基准利率对于促进降低社会融资成本有何积极意义?

答:2014年以来,为发挥好基准利率的引导作用,推动社会融资成本下行,支持实体经济持续健康发展,人民银行先后三次下调金融机构存贷款基准利率。其中,一年期贷款基准利率累计下调0.9个百分点至5.10%,一年期存款基准利率累计下调0.75个百分点至2.25%。在基准利率连续下调的引导下,2015年5月份,金融机构新发放贷款加权平均利率为6.16%,较去年同期下降0.91个百分点,创2011年以来的较低水平。同时,金融机构存款定价更趋理性,存款利率总体有所下行,分层有序、差异化竞争的定价格局基本形成。随着各项政策措施效果的逐步显现,货币市场利率和债券市场利率也有明显下行,社会融资成本整体有所降低。

从近几次降息的效果看,贷款利率虽已全面市场化,但央行公布的贷款基准利率仍然具有较强的导向和信号作用,进一步下调贷款基准利率可望继续引导实际贷款利率下行。加之同步下调存款基准利率,也有利于降低金融机构的筹资成本,带动各类市场利率和企业融资成本进一步下行,巩固前期宏观调控的政策效果。

5、下一步人民银行在货币政策调控方面还有哪些考虑?

答:此次定向降准并结合下调存贷款基准利率,核心是要进一步增强货币政策优化结构的重要功能,推动经济平稳健康可持续发展,同时继续发挥基准利率的引导作用,促进降低社会融资成本。下一步,我们将继续按照党核心、国务院的战略部署,坚持稳中求进工作总基调和宏观政策要稳、微观政策要活的总体思路,更加主动地适应经济发展新常态,注意把握好宏观政策的力度和节奏。继续实施稳健的货币政策,综合运用多种货币政策工具,加强和改善宏观审慎管理,优化政策组合,为经济结构调整和转型升级营造中性适度的货币金融环境。同时,进一步完善调控模式,进一步推进利率市场化和人民币汇率形成机制改革,疏通货币政策传导渠道,提高金融资源配置效率,促进经济科学发展、可持续发展。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号